在当前政策持续向高端材料与商业航天领域倾斜的背景下,风电大型化、新能源车轻量化等趋势显著推升了对高性能玻璃纤维的需求。然而,由于行业新增产能有限,高端玻璃纤维市场呈现供需紧俏的格局,预计短期价格仍将保持坚挺。

产能

中国玻纤产能增长边际放缓,处于合理增长的水平。2024年中国玻纤总产能为854万吨,同比增长10%,整体产能增长有所放缓。2025年产能将达854万吨。到2026年中国玻璃纤维产能将小幅增长至894万吨。

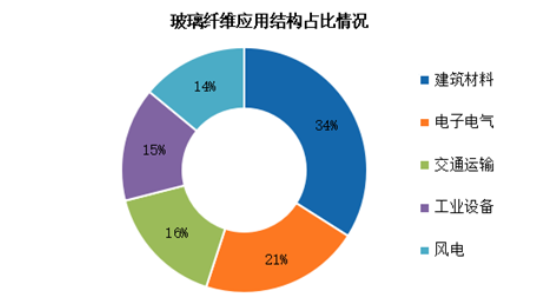

应用结构

我国的玻璃纤维主要应用于建筑材料领域,占比达34%。其次分别为电子电气、交通运输、工业设备、风电等领域,占比分别为21%、16%、15%、14%。