光伏硅片,是制备光伏晶硅电池的重要材料。目前,中国在光伏硅片等多个环节都取得了显著成就。中国光伏企业通过持续技术创新、加强自主研发、不断提高生产效率等措施,推动中国光伏产量和产能居于世界前列。

一、产业链

光伏硅片产业链上游为原材料,包括硅矿石、工业硅、单晶硅、多晶硅等;中游为光伏硅片,可分为光伏多晶硅片、光伏单晶硅片、光伏非晶硅片;下游为光伏电池,包括PERC电池、TOPCon电池、HJT/HIT电池、钙钛矿电池、BC电池。

二、上游分析

1.工业硅

(1)产量

工业硅由石英砂等原料在电弧炉中冶炼而成,是制造多晶硅的基础原料。中国是全球最大的工业硅生产国,产能约占全球70%。2024年中国工业硅产能达727.7万吨,工业硅产量达到470.8万吨。2025年中国工业硅产量将增至555.5万吨。

(2)重点企业分析

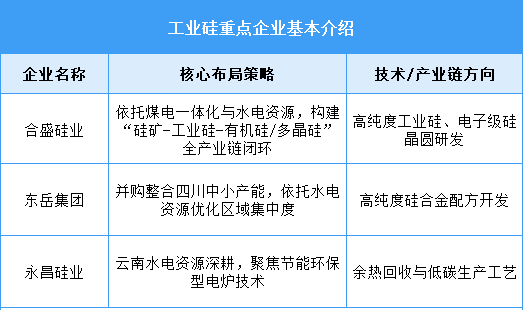

近年来,国内工业硅产业链已经较为成熟,头部企业通过技术、规模与产业链整合构建核心壁垒。合盛硅业产能稳居全球第一,通过自备电厂、硅矿自供和有机硅闭环生产,形成“成本+规模”双护城河。东方希望、通威股份、协鑫科技等企业通过煤电硅一体化、光伏产业链垂直整合或颗粒硅技术反哺,快速扩大产能,CR5市占率超60%,行业集中度持续提升。

2.多晶硅

(1)产量

中国多晶硅市场仍存在产能严重过剩、投资过热风险。2024年中国多晶硅产量达182万吨,2025年上半年多晶硅产量59.6万吨,同比下降43.8%。由于多晶硅市场产能调整的影响,2025年多晶硅产量将保持在140万吨。

(2)竞争格局

目前多晶硅行业集中度高,2024年前五企业市场份额占比接近70%。其中,通威股份排名第一,产能占比达25%。其次分别为协鑫集团、大全能源、新特能源、合盛硅业,产能分别占比15%、11%、10%、6%。

3.单晶硅

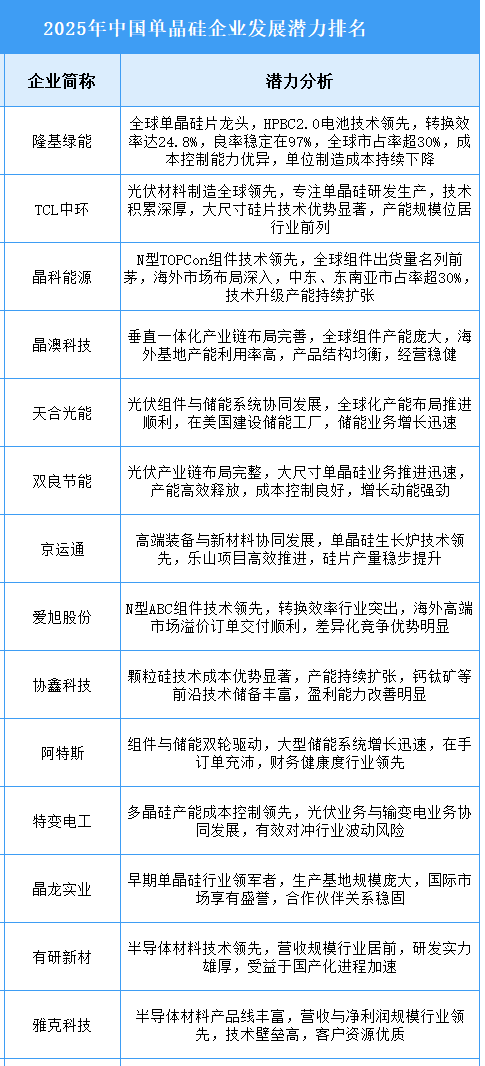

当前行业整体处于技术快速迭代与全球化竞争的关键阶段,领先企业正通过高效电池技术研发、产业链垂直整合与海外市场拓展构筑核心竞争力,未来竞争将更侧重于技术创新深度、成本控制能力及供应链韧性,然而产品价格波动、技术路线选择及国际贸易环境等挑战仍需通过持续研发投入与精细化运营应对,具备核心技术专利、规模化制造优势及全球化布局能力的企业将在未来市场格局中赢得更大发展空间。

三、中游分析

1.产量

中国硅片产量增速均呈现放缓态势。2024年中国硅片产量约776GW。2025年中国硅片产量将达799GW。

2.产能

我国大陆硅片产能约1348.8GW,同比增长41.4%,占全球硅片产能的96.7%。2025年中国光伏硅片产能将超过1500GW。

3.竞争格局

从竞争格局来看,2024年全球生产规模前十的硅片企业总产能达到1103.6GW,约占全球总产能的79.1%。全球前十硅片企业总产量达到634.7GW,产量合计占比全球79.0%。从生产布局看,2024年底中国大陆企业的硅片产能达1348.8GW,占全球总产能的96.7%,占据绝对领先地位。

4.企业核心竞争力

当前行业在N型技术迭代与薄片化降本双轮驱动下,头部企业凭借全产业链整合、海外产能布局与技术差异化构筑护城河,未来竞争焦点将集中于半导体级工艺突破、低碳制造认证及钙钛矿叠层技术商业化进度,具备技术前瞻性与全球化运营能力的企业将在行业整合中持续领先。

5.相关上市企业

目前,光伏硅片相关A股上市企业中,江苏省数量最多,共10家。浙江省和北京市分别有8家和4家,排名第二第三。

四、下游分析

1.光伏电池产能

中国是全球光伏电池片的“制造中心”,产能占全球比重长期超90%。2024年中国光伏电池片产能达到1302.6GW,已经达到历史顶峰,但受到多种因素影响,行业投资热情明显降温,行业开始进入深度调整期。2025年中国光伏电池片产能将小幅下降至1282.2GW。

2.光伏电池产量

中国光伏电池片龙头企业凭借着晶硅技术及成本控制方面的优势,低成本先进产能持续释放。2024年中国光伏电池片产量695.2GW,同比增长17.5%。随着光伏电池片落后产能退出,光伏电池产量增幅将放缓,预计2025年中国光伏电池片产量将达715.0GW。