中国方便食品行业前景广阔,正从“规模扩张”向“价值创造”战略转型。在健康化与科技创新的双轮驱动下,行业通过产品升级与场景拓展,持续挖掘新的增长空间,推动市场迈向高质量发展新阶段。

一、产业链

方便食品产业链上游为食品原料、食品辅料、食品添加剂、食品包装材料等,其中食品原料包括坚果、果蔬、五谷、肉类等,食品辅料包括食用盐、白砂糖、淀粉、调味料等;中游为方便食品,可分为即食食品、方便粉面、速冻食品、预制菜肴、即配食品等;下游为休闲食品销售流通环节,主要通过各类线上及线下渠道到达终端消费者手中。

二、上游分析

1.食品原料

(1)谷物

近年来,中国谷物产量整体维持在60000万吨以上,呈现稳定增长趋势。2024年中国谷物产量65229万吨,比2023年增加1086万吨,增长1.7%。2025年中国谷物产量将继续增长至65920万吨,2026年将达66718万吨。

(2)肉类

随着肉制品需求快速增长,国内肉类产量也不断增加。2024年全国肉类产量达9779.93万吨,同比增长0.33%。2025年全国肉类产量将达10560万吨,2026年有望超过11000万吨。

(3)水产品

2024年全年水产品总产量7366.5万吨,比上年增长3.5%。其中,养殖产量6062万吨,增长4.3%;捕捞产量1305万吨,下降0.1%。2025年中国水产品产量将继续增长至7535万吨,2026年将达7741万吨。

(4)重点企业分析

当前食品原料行业正加速向规模化、标准化、绿色化转型,头部企业通过全产业链整合强化资源控制力,同时技术创新推动基础原料(如植物蛋白、低温乳品)向高附加值升级,供应链韧性建设成为竞争核心。中粮、北大荒等龙头企业依托全产业链与技术创新主导基础原料供应,新希望、光明聚焦细分领域高效产能,五得利、国联水产通过专业化生产强化品类壁垒,共同构建中国食品原料安全体系。

2.食物辅料

(1)成品糖

成品糖(如白砂糖、冰糖)主要用于提供甜味或调节口感,属于食品辅料。2024年中国成品糖产量达1498.6万吨,同比增长17.8%。2025年中国成品糖产量将达1501万吨,2026年保持稳定增长至1515.1万吨。

(2)重点企业分析

中国食品辅料产业已形成“健康化+全球化+技术自主”三位一体的竞争格局,头部企业通过突破生物制造、零添加工艺及绿色合成技术,显著提升高附加值产品占比并重构全球供应链话语权。产业链纵向深化原料替代与成本优化(如水解糖、玉米全组分利用),横向向功能健康(益生元、代糖)、低碳生产(生物发酵、催化降耗)延伸;国际化进程从产能输出转向标准输出,以国际认证、本土化研发加速渗透欧美高端市场,驱动国产化率从45%向60%跃进,技术迭代与生态协同成为行业分化的核心变量。

三、中游分析

1.市场规模

近年来,从传统的方便面到创新型预制菜、调味面制品,方便食品凭借便捷性和多样性在我国蓬勃发展,成为老百姓日常生活中不可获缺的美食。2023年中国方便食品市场规模达到6736亿元,近五年年均复合增长率达10.6%,2024年约为7781.8亿元。2025年中国方便食品市场规模将达到9141亿元,2026年市场规模将进一步增长至9603亿元。

2.市场结构

从部分重点类目在2025Q3的表现来看,方便面仍然是方便速食类目中的支柱,占比达45.38%,接近市场的一半。第二梯队的常温火腿肠、低温香肠在2025Q3的占比分别为18.17%和11.78%,均保持小幅同比增长。其次分别为速食粥、螺蛳粉、午餐肉、酸辣粉,占比分别为6.26%、2.35%、1.28%、1.21%。

3.竞争格局

(1)方便面

2025Q3,方便面类目的前五集团由康师傅、统一、白象、今麦郎和三养组成,市场份额合计85.15%,市场集中度高且相比上个季度有所提升。

(2)常温火腿肠

常温火腿肠的前五集团分别为双汇、金锣、新希望六和、力诚和起亮食品,合计市场份额占到93.37%,市场集中度高,且有一定的环比提升。

(3)低温香肠

2025Q3,低温香肠类目TOP5集团分别为双汇、金锣、雨润、飘香和得利斯,市场份额合计71.53%,集中度较高但较上个季度有环比轻微下降。

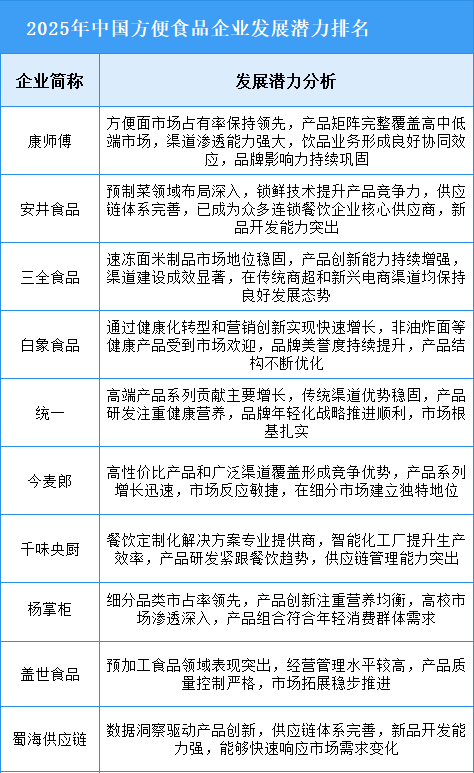

4.企业潜力排行

方便食品行业正朝着健康化、场景化和技术化的方向快速发展,企业竞争重点围绕产品创新与供应链效率提升展开,未来发展关键在于通过技术革新提升产品品质与生产效益,积极开拓细分市场以把握新的增长机遇,构建覆盖线上线下的全渠道销售网络以提升市场渗透率,并持续推动品牌建设以增强消费者黏性,这些因素将共同决定企业在日益激烈的市场竞争中的发展空间和行业地位。

5.相关上市企业分析

目前,中国方便食品相关A股上市企业分布较广,其中浙江省数量最多,共9家。河南省和上海市均为6家,并列第二。

四、下游分析

目前,线上销售渠道已经成为方便速食产品的重要销售渠道,占比达到57.4%,超过市场的一半。