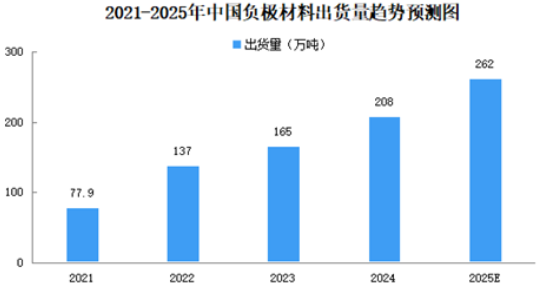

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。2024年中国锂电负极材料出货量208万吨,同比增长26%。2025年上半年中国负极材料出货量129万吨,同比增长37%。2025年中国负极材料出货量将达262万吨。

当前行业呈现技术升级与全球化布局双主线并行态势:一方面,人造石墨凭借性能与性价比优势持续替代天然石墨,渗透率突破92%;另一方面,硅基负极(尤其CVD路线)因能量密度跃升潜力成为技术突破核心,2025年进入规模化应用元年。面对原料成本波动与产能结构性过剩,贝特瑞等头部企业通过一体化产能、海外基地建设及绑定大客户强化抗风险能力,而技术迭代(如固态电池适配材料、复合集流体)正重塑竞争格局。