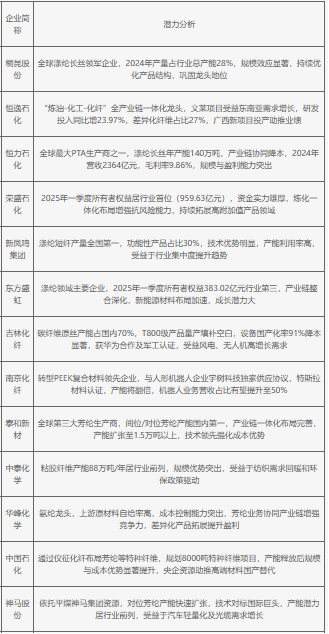

当前行业呈现深度整合与高端化转型双轨并行态势:龙头企业凭借规模化、一体化优势巩固市场地位,持续加大研发投入推动产品差异化(如功能性、生物基纤维占比提升);技术迭代聚焦高性能材料(如碳纤维、芳纶、PEEK复合材料)国产替代,突破下游新能源、机器人等新兴领域需求;区域集群效应显著(江浙地区产量占比超76%),头部企业海外项目(如东南亚)受益当地经济增长缺口。未来竞争核心在于产业链协同降本效率、技术壁垒构建及绿色转型速度,而原料价格波动、同质化竞争及产能结构性过剩仍是主要挑战,企业需平衡规模扩张与高附加值布局以捕捉增量机会。

2025年中国化学纤维企业发展潜力分析