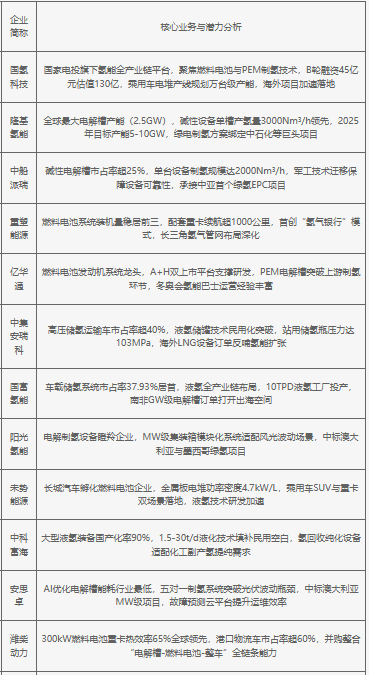

行业整体受益于绿氢替代灰氢加速(2025年目标产能超40GW)与政策强驱动(央企牵头示范项目占比超60%),技术聚焦电解槽降耗(AI优化电耗<4.1kWh/Nm³)、液氢储运及高功率燃料电池;但面临设备同质化、海外认证壁垒及终端应用成本高企等挑战,未来三年增长将取决于跨领域技术融合(如化工耦合)、国际标准话语权构建及商业模式创新(如氢气银行)。

2025年中国氢能源企业发展潜力分析

行业整体受益于绿氢替代灰氢加速(2025年目标产能超40GW)与政策强驱动(央企牵头示范项目占比超60%),技术聚焦电解槽降耗(AI优化电耗<4.1kWh/Nm³)、液氢储运及高功率燃料电池;但面临设备同质化、海外认证壁垒及终端应用成本高企等挑战,未来三年增长将取决于跨领域技术融合(如化工耦合)、国际标准话语权构建及商业模式创新(如氢气银行)。

2025年中国氢能源企业发展潜力分析