我国在超高强度碳纤维的研发与产业化方面取得标志性进展,已成功实现顶级规格产品的规模化量产。不仅突破了碳纤维领域长期面临的技术与工程化瓶颈,也标志着我国在高性能碳纤维的材料体系、工艺装备及量产能力上已达到国际领先水平。

一、产业链

碳纤维产业链上游为原材料供应,生产流程经历了从原油到石脑油到丙烯到丙烯腈到聚丙烯腈(PAN)的化学转化过程;中游为产品的生产制造过程,包括原丝加工、碳纤维生产、碳纤维制品以及碳纤维复合材料的生产加工;下游为应用市场,包括航空航天、风电设备、汽车制造、建筑交通、体育用品、轨道交通等多个领域。

二、上游分析

1.原油

(1)产量

2025年,中国能源领域迎来历史性突破,2025年中国原油产量达21604.7万吨,同比增长1.5%,创历史新高。2026年中国原油产量将达22097.5万吨。

(2)重点企业分析

当前原油产业呈现“勘探智能化”与“炼化精细化”双轨并进格局,头部企业依托深海技术突破(如第七代钻井平台)和低成本开采优势(如中亚页岩油)强化上游控制力,同时加速向下游高端材料(聚烯烃、电解液)延伸以对冲周期波动。国内央企凭借全产业链布局主导市场,而民企则通过区域炼化集群(如山东地炼)及海外资产并购(如中曼石油)构建差异化竞争力,未来竞争焦点将集中于低碳技术应用(CCUS、绿氢炼化)与地缘风险下的供应链韧性提升。

2.石脑油

(1)产量

2025年,中国石脑油累计产量为8134.2万吨,同比下降0.5%。2026年产量将达8560万吨。

(2)重点企业分析

当前石脑油产业呈现“原料多元化”与“下游高端化”双向深化趋势,头部企业通过炼化一体化项目(如浙江石化4000万吨基地)实现石脑油自给自足,并依托催化重整技术创新(芳烃收率提升)与轻烃替代路线(卫星化学乙烷裂解)优化成本结构。竞争焦点从单纯产能规模转向高附加值产品定向转化能力(如EVA光伏材料、医药中间体),同时企业加速构建氢能—化工耦合体系(重整副产氢利用),以应对新能源转型与碳中和压力。未来技术壁垒将集中于原料柔性调控与特种化学品工艺突破。

3.丙烯

(1)产能

“十四五”期间,我国丙烯产能爆发式增长,到2025年,我国丙烯产能达7710万吨/年,是“十三五”末的1.8倍。2026年中国丙烯产能将达8320万吨。

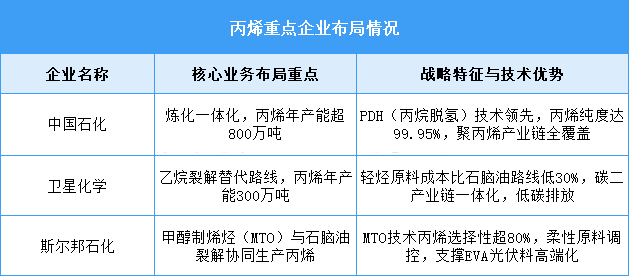

(2)重点企业分析

丙烯产业正加速向原料多样化与产品高端化演进,头部企业依托炼化一体化项目(如浙江石化)强化产能规模,并通过轻烃裂解替代(如卫星化学)和催化技术创新优化成本结构。行业焦点从单一量产转向下游高附加值衍生物开发(如聚丙烯复合材料),同时注重碳效率提升与产业链协同,以应对需求增长和环境规制挑战。未来格局将取决于柔性工艺升级与绿色转型整合能力。

三、中游分析

1.产能情况

2025年,中国碳纤维产能增速较爆发期显著放缓,截至2025年底,中国碳纤维年产能已达16.2万吨,全年新增产能2.65万吨,增速仅19.56%。2026年中国碳纤维产能将超18万吨。

2.产量情况

风电需求的强势崛起带动碳纤维产量增长, 2025年中国碳纤维产量达8.96万吨,同比增长52%。到2026年,中国碳纤维产量有望达9.68万吨。

3.产能分布情况

我国碳纤维产能分布高度集中,区域特征显著。2025年,东北、华东、西北三大地区合计占总产能的94%。其中,东北地区以40.7%的占比位居全国首位,主要集中在吉林省,产能利用率相对较高;华东和西北分别占32.9%和20.4%。

4.市场结构

2025年,国内碳纤维产能仍以T300/T400级别为主导,占比约64.79%。更高性能的T700/T800级别碳纤维占比约30.96%。

5.相关上市企业分析

目前,中国碳纤维相关A股上市企业中,江苏省数量最多,共11家。山东省和浙江省均为5家,并列第二。

四、下游分析

1.航空航天

近年来,中国政府积极鼓励商业航天行业发展。2025年中国商业航天市场规模达2.83万亿元,同比增长21.7%,五年复合增长率达23.1%。2026年中国商业航天行业产值有望突破3万亿元。

2.风力发电

受政策影响阶段抢装、电力需求增长及老旧风电场“以大代小”等,截至2025年全国风电累计并网容量达到6.4亿千瓦,同比增长23%。2026年全国风电累计并网容量将接近7亿千瓦。

3.汽车制造

中汽协数据显示,2026年2月,汽车产销分别完成167.2万辆和180.5万辆,环比分别下降31.7%和23.1%,同比分别下降20.5%和15.2%。2026年1-2月,汽车产销分别完成412.2万辆和415.2万辆,同比分别下降9.5%和8.8%。