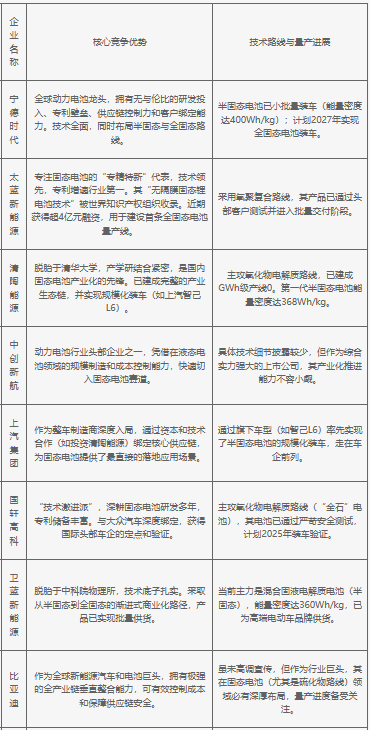

中国固态电池产业竞争格局已形成“巨头领跑、新锐突进、整车厂深度参与”的三方态势。宁德时代凭借其在传统液态锂电池领域构筑的全产业链优势、巨额研发投入及广泛的客户网络,在综合竞争力上持续领跑,其技术路线覆盖硫化物与聚合物体系,并已公布明确的量产时间表。

以清陶能源、卫蓝新能源、太蓝新能源为代表的“专精特新”企业,则依托顶尖科研团队的原创技术(如氧化物电解质、复合电解质等),在产业化速度上取得先机,已率先实现半固态电池的规模化装车交付,展现了强大的技术锐度和灵活性。同时,国轩高科、孚能科技等传统电池厂商在特定技术路线上深耕,力求实现差异化突破。

值得关注的是,上汽、吉利、蔚来等整车企业通过战略投资、合资建厂等方式深度介入,加速了技术验证与供应链垂直整合。整体而言,行业正处于从半固态电池规模化应用向全固态电池工程化突破的关键过渡期,技术路线的最终收敛与量产成本的控制能力,将成为决定下一阶段竞争格局的核心要素。