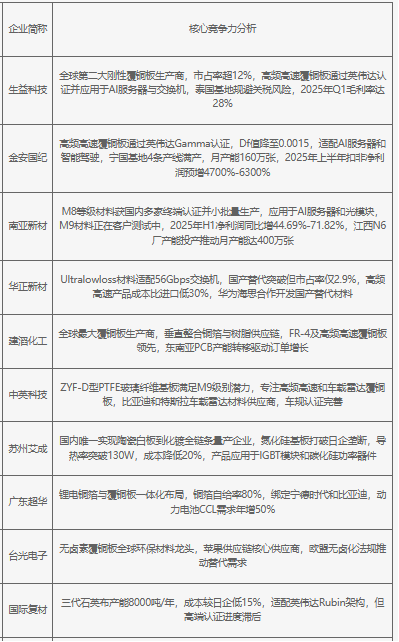

中国覆铜板产业依托AI算力、新能源汽车及半导体封装需求爆发,实现从材料创新到高端应用的全面突破;头部企业通过高频高速技术(Df值降至0.0015)、陶瓷基板国产化及一体化产能布局,推动国产替代率从不足10%升至35%以上。产业链纵向深化铜箔-树脂协同降本,横向拓展至全球算力供应链(英伟达认证)及车规级场景;技术壁垒从常规FR-4向ABF载板、M9级材料跃迁,以绿色制造(无卤化)和国际化产能(东南亚布局)重构全球竞争格局。

2025年中国覆铜板企业核心竞争力分析

中国覆铜板产业依托AI算力、新能源汽车及半导体封装需求爆发,实现从材料创新到高端应用的全面突破;头部企业通过高频高速技术(Df值降至0.0015)、陶瓷基板国产化及一体化产能布局,推动国产替代率从不足10%升至35%以上。产业链纵向深化铜箔-树脂协同降本,横向拓展至全球算力供应链(英伟达认证)及车规级场景;技术壁垒从常规FR-4向ABF载板、M9级材料跃迁,以绿色制造(无卤化)和国际化产能(东南亚布局)重构全球竞争格局。

2025年中国覆铜板企业核心竞争力分析