AI服务器是指专为人工智能应用设计的高性能计算机设备,能够支持大规模数据处理、模型训练、推理计算等复杂任务。与传统服务器相比,AI服务器通常配备强大的处理器(如CPU、GPU、FPGA、ASIC等)、高速内存、大容量且高速的存储系统以及高效的散热系统,以满足人工智能算法对计算资源的高需求。

1、AI服务器市场规模

2024年全球人工智能服务器市场规模为1251亿美元,2025年增至1587亿美元,2028年有望达到2227亿美元。其中,生成式人工智能服务器占比将从2025年的29.6%提升至2028年的37.7%。

2025年1月3日,第三方数据机构IDC发布的AI服务器市场数据显示,2024年中国AI服务器市场规模190亿美元,同比2023年增长87%。其中GPU(图形处理器)服务器依然是主导地位,占据74%的市场份额。到2028年,中国AI服务器市场规模将超过550亿美元,其中ASIC加速服务器市场占比将接近40%。

2、AI服务器市场结构

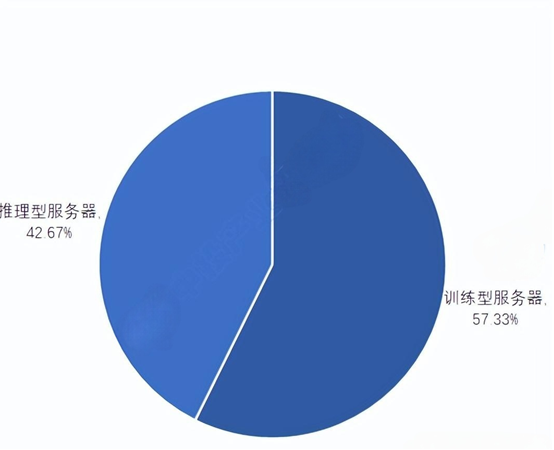

根据应用场景不同,AI服务器可分为训练型服务器和推理型服务器。在AI大模型发展早期,AI服务器需求以模型训练为主,因而训练型服务器占据市场主体地位。目前,AI服务器市场中57.33%为训练型服务器,推理型服务器占比达42.67%。随着生成式AI应用的应用发展,预计未来推理型服务器将逐渐成为市场主流。

AI服务器细分市场占比情况

3、AI服务器投资机会

伴随着AI的火热发展,AI服务器近期成为市场的关注焦点。

2025年3月18日,不少投资者在公开互动平台询问相关上市公司在AI服务器方面的布局进展。AI火热的发展态势下,AI服务器作为支撑AI应用和发展不可或缺的基础设施,其重要性正不断凸显。

2025年3月,联想集团有限公司推出了旗下首款AMDAI大模型训练服务器——问天WA7785a G3,令人瞩目的是,这款服务器在单机部署满血版DeepSeek大模型时,极限吞吐量达到了6708token/s,标志着单台服务器运行大模型的性能达到了新的高度,这一突破为行业未来的发展提供了新的方向。

AI赋能千行百业,对AI服务器的需求也会一直增加,市场规模会不断变大,预计到2028年全球市场规模能超过2227亿美元。预计未来AI服务器市场竞争会越来越激烈,各个企业都会努力推出更好的产品来满足大家的需求。

AI服务器产业链上游为零部件厂商,如CPU、GPU、存储芯片等,中游为AI服务器厂商,下游为各类应用市场。在AI的拉动下,AI服务器产业链上的上市公司有望迎来发展机遇。

深南电路股份有限公司在公开互动平台表示,伴随AI技术的加速演进和应用上的不断深化,电子产业对于高算力和高速网络的需求日益迫切,驱动了行业对于大尺寸、高层数、高频高速、高阶HDI、高散热等PCB产品需求的提升。公司PCB业务在高速通信网络、数据中心交换机、AI加速卡、存储器等领域的PCB产品需求均受到上述趋势的影响。

AI服务器未来的产业发展态势非常乐观。随着AI的不断进步和应用场景的日益广泛,对于高性能计算能力的需求也在急剧增加。这直接推动了AI服务器市场的快速发展,可以预见的是,AI服务器不仅会在传统的互联网公司中得到广泛应用,也会逐渐渗透到如金融、医疗、制造等更多行业领域。

在AI的带动下,以下几个领域将率先迎来发展机遇。首先是云计算服务提供商,其需要强大的AI服务器来支持日益增长的人工智能应用需求。其次是自动驾驶技术领域,其对实时数据处理和分析的能力要求极高,因此对高性能AI服务器的需求也相应增加。此外,智能制造和智慧城市也是两个重要的应用方向,这两个领域都需要通过大数据和AI技术实现更高效的管理和运营,从而拉动对AI服务器的需求。

当前,大模型基建的发展也最急迫。未来几年,从应用场景来看,医疗、制造、自动驾驶三大领域将率先释放AI服务器的规模化需求,而芯片自主化、液冷技术及分布式架构,可能会成为关键竞争点。

4、AI服务器发展前景

(一)政策支持与产业协同

中国政府高度重视AI技术的发展,出台了一系列政策措施来支持AI产业的创新和发展。同时,AI服务器行业也加强了与上下游产业的协同合作,形成了良好的产业生态。这些政策和产业协同措施,为AI服务器的研发、生产和销售提供了有力的保障和支持。

(二)技术创新推动性能提升

技术创新是推动中国AI服务器发展的关键力量。随着GPU加速技术、异构计算技术以及边缘计算技术的不断进步,AI服务器的计算性能和能效将得到显著提升。这些技术的融合应用,将使AI服务器在处理复杂任务时表现出更高的效率和更低的能耗,有助于AI服务器在更多高要求场景中得到应用。

(三)应用场景不断拓展

随着AI技术的普及,AI服务器的应用场景也在持续拓展。从最初的互联网、金融、医疗等领域,逐渐扩展到智能制造、智慧城市、自动驾驶等多个新兴领域。这些新应用场景的出现,不仅为AI服务器提供了更广阔的市场空间,也推动了AI技术的进一步发展和创新。

第一章 AI服务器行业相关概述

1.1 AI服务器定义与概念阐释

1.1.1 AI服务器基本定义

1.1.2 AI服务器主要特征

1.1.3 AI服务器主要分类

1.2 AI服务器工作原理与技术架构

1.2.1 AI服务器硬件架构

1.2.2 AI服务器软件架构

1.3 AI服务器与传统服务器的本质差异

1.3.1 AI服务器与传统服务器功能定位比较

1.3.2 AI服务器与传统服务器性能指标对比

1.3.3 AI服务器与传统服务器成本结构差异

第二章 2023-2025年AI服务器发展状况分析

2.1 2023-2025年全球AI服务器发展分析

2.1.1 AI服务器市场规模

2.1.2 AI服务器出货规模

2.1.3 AI服务器区域布局

2.1.4 AI服务器客户类型

2.2 中国AI服务器发展环境分析

2.2.1 AI服务器政策环境

2.2.2 AI服务器经济环境

2.2.3 AI服务器社会环境

2.2.4 AI服务器技术环境

2.3 2023-2025年中国AI服务器发展分析

2.3.1 AI服务器发展态势

2.3.2 AI服务器市场规模

2.3.3 AI服务器出货规模

2.3.4 AI服务器市场结构

2.3.5 AI服务器影响因素

2.4 AI服务器行业发展挑战分析

2.4.1 算力供需错配

2.4.2 能效约束

2.4.3 生态壁垒

第三章 2023-2025年AI服务器产业链构成与关键环节分析

3.1 AI服务器产业链构成分析

3.1.1 AI服务器上游分析

3.1.2 AI服务器中游分析

3.1.3 AI服务器下游分析

3.2 AI服务器上游芯片环节分析

3.2.1 CPU芯片

3.2.2 GPU芯片

3.2.3 ASIC芯片

3.2.4 FPGA芯片

3.3 AI服务器上游存储环节分析

3.3.1 存储市场发展态势

3.3.2 存储芯片发展分析

3.3.3 DRAM市场运行分析

3.3.4 SSD市场运行分析

3.4 AI服务器上游其他零部件分析

3.4.1 PCB

3.4.2 光模块

3.4.3 散热系统

3.4.4 电源

第四章 2023-2025年AI服务器竞争格局与商业模式分析

4.1 AI服务器竞争状况分析

4.1.1 AI服务器市场竞争格局

4.1.2 AI服务器上市公司汇总

4.1.3 AI服务器企业排行情况

4.1.4 AI服务器重点企业分析

4.2 AI服务器商业模式创新

4.2.1 算力租赁模式

4.2.2 软硬一体解决方案

4.2.3 订阅制收费

第五章 AI服务器关键技术发展分析

5.1 AI服务器技术演进的三重驱动力

5.1.1 算力平民化

5.1.2 算法工程化

5.1.3 数据资产化

5.2 AI服务器关键技术突破分解

5.2.1 核心架构层

5.2.1.1 大模型即服务(MaaS)

5.2.1.2 AI原生云架构

5.2.2 效能优化层

5.2.2.1 推理加速技术

5.2.2.2 绿色AI技术

5.2.3 可信与安全层

5.2.3.1 可解释性AI(XAI)

5.2.3.2 隐私计算突破

5.3 AI服务器技术-场景匹配度分析

5.3.1 企业服务领域

5.3.2 工业领域

5.3.3 消费领域

5.4 AI服务器技术发展瓶颈分析

5.4.1 成本压力

5.4.2 技能鸿沟

5.4.3 监管滞后

5.5 AI服务器技术突破方向分析

5.5.1 存算一体芯片降低数据搬运能耗

5.5.2 开源社区驱动长尾场景覆盖

5.5.3 政府-企业协同制定伦理框架

第六章 AI服务器应用场景发展分析

6.1 AI服务器互联网行业应用

6.1.1 搜索引擎优化

6.1.2 推荐系统应用

6.1.3 内容生成与审核

6.2 AI服务器医疗行业应用

6.2.1 医学影像诊断

6.2.2 药物研发

6.2.3 健康管理

6.3 AI服务器金融行业应用

6.3.1 风险管理

6.3.2 智能投顾

6.3.3 欺诈检测

6.4 AI服务器其他行业应用分析

6.4.1 制造业中的智能制造

6.4.2 教育行业中的智能教育

6.4.3 交通行业中的智能交通

第七章 2023-2025年国际AI服务器重点企业分析

7.1 戴尔(Dell)

7.1.1 企业发展概况

7.1.2 企业经营状况

7.1.3 AI服务器布局

7.1.4 AI服务器展望

7.2 慧与(HPE)

7.2.1 企业发展概况

7.2.2 企业经营状况

7.2.3 AI服务器布局

7.2.4 企业收购动态

7.3 超微电脑(Supermicro)

7.3.1 企业发展概况

7.3.2 企业经营状况

7.3.3 AI服务器布局

7.3.4 专利申请动态

7.4 英伟达(NVIDIA)

7.4.1 企业发展概况

7.4.2 企业经营状况

7.4.3 AI服务器布局

7.4.4 AI服务器展望

7.5 英特尔(Intel)

7.5.1 企业发展概况

7.5.2 企业经营状况

7.5.3 企业合作动态

7.5.4 企业发展展望

7.6 超威半导体(AMD)

7.6.1 企业发展概况

7.6.2 企业经营状况

7.6.3 AI服务器布局

7.6.4 企业收购动态

第八章 2021-2025年中国AI服务器重点企业分析

8.1 浪潮电子信息产业股份有限公司

8.1.1 企业发展概况

8.1.2 经营效益分析

8.1.3 业务经营分析

8.1.4 财务状况分析

8.1.5 核心竞争力分析

8.1.6 AI服务器布局

8.1.7 公司发展风险

8.2 新华三技术有限公司

8.2.1 企业发展概况

8.2.2 企业经营状况

8.2.3 业务布局情况

8.2.4 AI服务器动态

8.3 富士康工业互联网股份有限公司

8.3.1 企业发展概况

8.3.2 经营效益分析

8.3.3 业务经营分析

8.3.4 财务状况分析

8.3.5 核心竞争力分析

8.3.6 AI服务器布局

8.3.7 公司发展风险

8.4 神州数码集团股份有限公司

8.4.1 企业发展概况

8.4.2 经营效益分析

8.4.3 业务经营分析

8.4.4 财务状况分析

8.4.5 核心竞争力分析

8.4.6 AI服务器布局

8.4.7 公司发展风险

8.5 华为技术有限公司

8.5.1 企业发展概况

8.5.2 企业经营状况

8.5.3 AI服务器布局

8.5.4 企业合作动态

8.6 联想集团有限公司

8.6.1 企业发展概况

8.6.2 经营状况分析

8.6.3 AI服务器研发

8.6.4 AI服务器动态

8.6.5 企业生产规划

第九章 2023-2025年AI服务器投资潜力分析

9.1 AI服务器投资机会

9.2 AI服务器投资风险

9.2.1 市场竞争风险

9.2.2 技术更新风险

9.2.3 成本控制风险

9.2.4 应用落地风险

9.2.5 政策和监管风险

9.3 AI服务器进入壁垒

9.3.1 技术壁垒

9.3.2 资金壁垒

9.3.3 人才壁垒

9.3.4 品牌壁垒

9.3.5 供应链壁垒

9.4 AI服务器投资建议

9.4.1 战略配置

9.4.2 战术布局

9.4.3 风险对冲

第十章 AI服务器发展预测分析

10.1 AI服务器发展机遇

10.2 AI服务器发展前景

10.3 AI服务器技术趋势

10.3.1 架构革命

10.3.2 服务模式迭代

10.3.3 全球技术竞合

10.4 AI服务器应用趋势

10.4.1 边缘计算与AI服务器融合

10.4.2 行业应用深化

10.4.3 新应用场景涌现

第十一章 AI服务器发展建议分析

11.1 对政府推动产业发展的建议

11.1.1 顶层战略设计

11.1.2 基础设施与资源供给

11.1.3 监管与风险防控

11.1.4 国际合作与竞争

11.2 对企业提升竞争力的战略建议

11.2.1 技术攻坚路径

11.2.2 商业模式创新

11.2.3 组织能力升级

11.2.4 风险应对策略

图表目录

图表1 AI服务器的特点

图表2 中国AI服务器相关政策汇总一览

图表3 2016-2025年AI服务器技术相关专利申请及授权数量变化图

图表4 2016-2025年AI服务器技术相关专利申请及授权数量变化表

图表5 2020-2025年中国AI服务器出货量变化

图表6 AI服务器细分市场占比情况

图表7 目前的CPU在终端产品的应用

图表8 目前的CPU行业架构

图表9 2024Q1 vs 2023Q4 vs 2023Q1在X86架构中的CPU行业架构份额

图表10 国产服务器CPU的市场规模

图表11 国产PC的CPU的市场规模

图表12 主要的国产CPU情况

图表13 GPU与CPU架构示意图

图表14 GPU工作流程

图表15 国内外厂商部分GPU产品参数对比

图表16 国内外厂商部分GPGPU产品参数对比

图表17 大模型推理成本按照指数下降,每年降低幅度约10倍

图表18 Deepseek依靠推理端算法优化可以实现较好智能程度

图表19 ASIC相比GPU牺牲灵活性,但提高效率

图表20 v6e在算力上有明显提升