MaaS ( Model as a Service)模型即服务,是指将机器学习模型封装成可调用的云服务,通过云计算平台提供给用户使用,其核心业务模式是基于模型底座为用户提供API接口或定制服务,这种服务化的模型部署方式通过将模型和计算资源放置在云端,用户可以通过简单的API接口调用模型,无需关注底层的模型训练和部署细节,同时可以根据需求自动扩展计算资源,实现弹性扩展和高可用性。

模型即服务( MaaS,Model as a Service ),是指将人工智能算法模型以及相关能力进行封装,以服务的形式对用户提供,其核心目标是降低人工智能技术使用门槛,控制应用建设成本,简化系统运维管理复杂度,提升人工智能技术的综合应用效能,从而加速“人工智能+"进程。

MaaS基本形态早已形成。2012年美国数据科学家DJ·帕蒂尔( DJ Patil)首次提出MaaS概念',即“将机器学习算法打包成可重复使用的服务,使企业能够快速地构建、部署和监控模型,无须开发和维护底层基础架构”,以此来适应AI模型需求快速增长的情况。此时MaaS 多以AI能力开放平台的形式存在,平台之上承载人脸识别、光学字符识别(OCR)等特定场景的AI能力。该类AI能力由若干个模型及规则、数据库等组合构成,但覆盖功能和场景有限,应用方式较为单一,主要以工具包( SDK)等方式嵌入至业务系统。传统AI模型落地成本低且泛化性不足,MaaS所带来的增益尚不明显。

MaaS的发展离不开技术的突破和用户对简化模型部署的需求的增加。随着云计算技术的快速发展,IaaS和PaaS的普及为MaaS提供了基础设施和平台,为模型的部署和服务化提供了便利。大数据的崛起对机器学习模型的需求也在不断增加AI技术的突破为MaaS提供了高效的方式来处理分析大规模的数据,开源的机器学习框架为模型的训练部署提供了丰富的工具和库。随着人工智能技术发展,用户对简化模型部署和使用流程的需求也在增加,将模型接口场景化,直接形成面向用户的产品和应用,MaaS正逐渐向规模化和标准化发展。

大模型以其庞大的参数量与独特的模型结构展现了良好性能,推理能力的提高使得模型可以解决复杂逻辑问题,泛化性的提升拓宽了其应用范围,生成能力的增强赋予了模型更多的创造性。然而,模型的高性能对数据和算力的需求也相应增长,成本的增加使得模型规模化落地存在阻碍。在此背景下,MaaS通过提供服务的方式,显著降低了用户使用大模型的门槛,让业务能够更快速、更有效地享受大模型价值。根据毕马威预测,模型即服务( MaaS)将是AGI生态构建的核心。因此,MaaS成为大模型落地应用的主要形态,提升模型规模化落地效率。

大模型背景下MaaS概念是指将AI模型及其相关能力打包成可重复使用的服务,使企业能够快速高效地构建、部署、监控、调用模型,无须开发和维护底层基础能力。与早期MaaS概念相比能力范围有所拓展,一方面机器学习算法扩展至包括深度学习、大模型等在内的所有AI模型;另一方面基于模型服务,用户不仅可直接调用服务进行推理,也可基于服务进行AI应用的构建,扩大模型服务的使用范围。

2025年以来我国基础大模型的迭代速度加快,大模型在电子、原材料、消费品等行业加快落地。

当前全球已发布的大模型总数达到 3755 个,其中,我国企业贡献了 1509 个(注:占比达 40%),数量居全球首位。

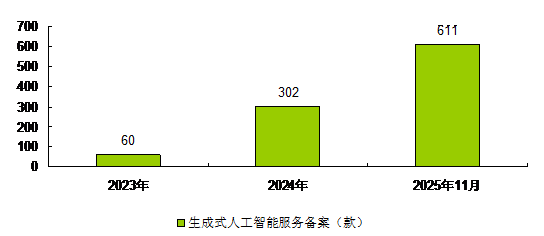

截至 3 月,共有 346 款生成式人工智能服务在国家互联网信息办公室完成备案。我国人工智能产品涌现引发全球关注,DeepSeek 上线不足 20 天全球日活跃用户就突破 3000 万,登顶全球 140 个国家及地区的应用市场,成为全球用户增速最快的生成式人工智能应用。

截至 2025 年 8 月底,累计有 538 款生成式人工智能服务完成备案,263 款生成式人工智能应用或功能完成登记。

截至11月1日,我国累计有611款生成式人工智能服务完成备案,306款生成式人工智能应用或功能完成登记。

2023-2025年我国大模型数量规模

未来,模型即服务(MaaS)正成为通用人工智能(AGI)时代的关键基础设施,AI应用从“模型拥有”转向“能力即取”的商业范式转变。

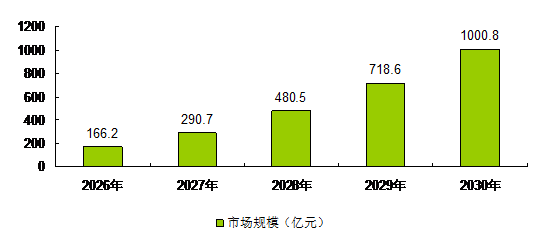

在AI应用场景深入拓展、模型推理需求日益提高等因素的驱动下,中国MaaS市场将保持高速增长。

预计2028年,中国MaaS市场规模将达480.5亿元,2030年规模将成功1000亿元。

2026-2030年我国MaaS市场规模预测

第一章 模型即服务(MaaS)相关概述 3

1.1 MaaS定义及技术架构 3

1.1.1 MaaS起源与概念 3

1.1.2 MaaS技术架构 5

1.1.3 MaaS产业结构 6

1.2 MaaS框架与能力要求 7

1.2.1 MaaS框架说明 7

1.2.2 模型平台层能力架构 8

1.2.3 模型层能力架构 11

1.2.4 应用开发层能力架构 13

1.2.5 模型服务协议框架 15

第二章 2022-2024年AI大模型行业发展状况分析 17

2.1 AI大模型行业综述 17

2.1.1 AI大模型发展背景 17

2.1.2 AI大模型基本类型 18

2.1.3 AI大模型发展历程 18

2.1.4 AI大模型市场规模 21

2.1.5 AI大模型发展特点 23

2.1.6 大模型与MaaS协同发展 26

2.2 AI大模型重点行业应用情况 28

2.2.1 重点行业应用总览 28

2.2.2 金融行业 29

2.2.3 泛消费行业 31

2.2.4 能源行业 32

2.2.5 制造行业 34

2.3 AI大模型行业发展前景展望 36

2.3.1 AI大模型发展展望 36

2.3.2 AI大模型发展趋势 37

2.3.3 模型公司发展潜力 38

2.3.4 模型公司颠覆场景 39

第三章 2022-2024年模型即服务(MaaS)行业发展状况分析 40

3.1 MaaS产业发展综述 40

3.1.1 MaaS支持政策 40

3.1.2 MaaS标准体系 42

3.1.3 MaaS产业图谱 44

3.1.4 MaaS市场规模 45

3.1.5 MaaS竞争格局 46

3.1.6 MaaS重塑AI商业 49

3.1.7 MaaS 商业模式 51

3.2 MaaS落地方式分析 52

3.2.1 对比分析 52

3.2.2 公有云 53

3.2.3 私有云 53

3.3 MaaS供给能力分析 53

3.3.1 平台服务 53

3.3.2 模型服务 54

3.3.3 数据集服务 54

3.3.4 AI应用开发服务 54

第四章 2022-2024年模型即服务(MaaS)在各行业应用案例分析 55

4.1 MaaS落地条件及优势场景 55

4.1.1 落地条件 55

4.1.2 优势场景 55

4.2 MaaS行业应用产品分析 57

4.2.1 聊天机器人 57

4.2.2 语音终端 57

4.2.3 智能交通 58

4.2.4 文章写作 58

4.3 MaaS行业实践案例及成效 58

4.3.1 银行业金融MaaS平台实践 58

4.3.2 电网领域MaaS实践 59

4.3.3 电信运营商私域领域MaaS实践 61

4.3.4 金融风控领域MaaS实践 62

第五章 2022-2024年模型即服务(MaaS)关键技术发展状况分析 65

5.1 关键技术发展 65

5.1.1 模型轻量化 65

5.1.2 多模态统一接口 65

5.1.3 弹性资源分配 65

5.2 安全技术发展 65

5.2.1 数据加密技术 65

5.2.2 动态权限控制 66

5.3 集成与部署技术发展 66

5.4 技术演进方向 66

第六章 2022-2024年模型即服务(MaaS)主要服务商布局状况分析 68

6.1 云服务商 68

6.1.1 阿里云 68

6.1.2 腾讯云 69

6.1.3 百度智能云 71

6.1.4 金山云 72

6.2 人工智能企业 73

6.2.1 商汤科技 73

6.2.2 科大讯飞 75

6.2.3 云从科技 78

6.2.4 华为 79

6.3 电信运营商 81

6.3.1 中国移动 81

6.3.2 中国电信 82

6.4 国际巨头 84

6.4.1 亚马逊 84

6.4.2 OpenAI 85

6.4.3 微软 86

6.4.4 谷歌 89

第七章 2025-2030年模型即服务(MaaS)行业发展建议及前景趋势预测 92

7.1 MaaS行业发展面临的挑战 92

7.1.1 模型服务规范缺失 92

7.1.2 模型服务易用性差 92

7.1.3 MaaS基建成本高 92

7.1.4 管理体系亟需完善 92

7.1.5 MaaS生态建设不完备 93

7.2 MaaS行业发展建议 93

7.2.1 对政府的建议 93

7.2.2 对企业的建议 93

7.3 MaaS行业发展前景及趋势分析 94

7.3.1 MaaS行业发展前景 94

7.3.2 MaaS行业发展机遇 95

7.3.3 MaaS行业发展趋势 96

图表目录

图表 1 MaaS定位与比较示意图 6

图表 2 MaaS技术架构 7

图表 3 MaaS产业结构示意图 8

图表 4 MaaS框架图 8

图表 5 MaaS定位与比较示意图 9

图表 6 模型平台层能力架构图 10

图表 7 零代码微调模型界面示意图 11

图表 8 模型层能力架构图 12

图表 9 ModelScope模型层实践图 14

图表 10 应用开发层能力架构如图 15

图表 11 AppBuilder架构图 16

图表 12 服务协议架构图 16

图表 13 代表性模型 20

图表 14 我国大模型发展历程 21

图表 15 2023-2025年我国大模型数量规模 22

图表 16 生成式人工智能服务备案情况 23

图表 17 2024-2025年我国大模型用户规模 24

图表 18 中美大模型发展对比分析 25

图表 19 中国大模型企业竞争力指标评价体系 25

图表 20 大模型落地问题及MaaS解决方式 27

图表 21 MaaS发展历程 28

图表 22 2024年大模型重点行业应用 29

图表 23 大模型能在多种金融场景发挥作用 31

图表 24 大模型在泛消费行业应用功能 32

图表 25 AI大模型在电力行业的应用功能及价值 34

图表 26 AI模型在矿山行业的应用价值和落地情况 35

图表 27 AI大模型在制进行业的应用功能 36

图表 28 2025年中国AI大模型开发平台企业发展潜力排名 39

图表 29 MaaS标准体系 44

图表 30 MaaS 产业图谱 45

图表 31 2022-2025年我国MaaS市场规模及增长率 47

图表 32 全球AI应用开发平台魔力象限 47

图表 33 2024年中国MaaS市场厂商竞争力象限分析图 50

图表 34 MaaS两种落地模式特点对比图 53

图表 35 MaaS在各行业应用占比 56

图表 36 企业价值链各环节生产场景占比图 57

图表 37 MaaS应用案例统计图 58

图表 38 平安银行BankGPT-MaaS 服务平台 59

图表 39 平安银行MaaS服务平台落地效果 60

图表 40 中国电科院一体化MaaS平台架构 61

图表 41 金融风控MaaS 63

图表 42 多场景建模效果匹配专家建模 63

图表 43 多场景MaaS建模前后周期对比 64

图表 44 大模型与传统模型性能对比 64

图表 45 不同场景大模型泛化能力对比 64

图表 46 阿里云构建MaaS时代安全治理理念 69

图表 47 腾讯云MaaS 71

图表 48 百度千帆 73

图表 49 万象模型开发平台ModelStudio 75

图表 50 讯飞星辰MaaS平台提供的数据工程能力 77

图表 51 从容大模型训推一体机 80

图表 52 华为云MaaS大模型即服务平台 81

图表 53 移动云大模型服务平台 83

图表 54 星辰MaaS平台基于DeepSeek R1进行推理性能测试 84

图表 55 2023-2025年微软智能云业务规模 87

图表 56 在 MaaS 中提供第三方模型 89

图表 57 2026-2030年我国MaaS市场规模预测 96