电容器是一种用于储存电量和电能的被动元件,与电阻、电感并称三大被动元件,是最常用的电子元件之一。电容器被广泛应用于消费类电子产品、通信产品、电脑产品、仪器仪表、自动化控制、汽车工业、光电产品、铁路及军工等领域。

近年来,随着电子信息技术的日新月异,数码电子产品的更新换代速度越来越快,以智能手机、笔记本电脑、可穿戴设备等产品为主的消费类电子产品产销量持续增长,带动了电容器产业增长。目前,中国正逐渐成为全球电容器的主要生产基地和产业转移的主要承接地,产能得到了迅速扩张。中国已因此成为全球电容器生产大国和消费大国。

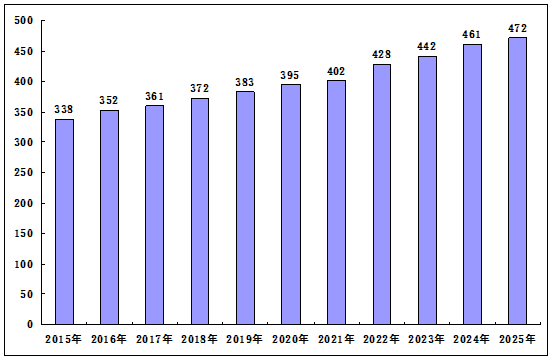

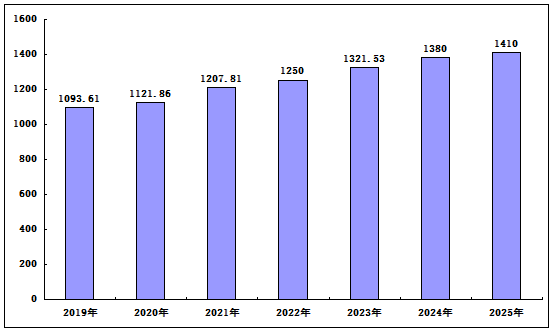

规模方面,对于全球市场来说,2023年全球电容器行业市场规模约为442亿美元,同比增长3.3%;2024年全球电容器行业市场规模约为461亿美元。对于中国市场来说,2023年我国电容器市场规模约为1321.53亿元,同比增长5.72%;2024年我国电容器市场规模大约增长至1380亿元。

2015-2025年全球电容器行业市场规模情况分析

单位:亿美元

2019-2025年中国电容器市场规模变化分析

单位:亿元

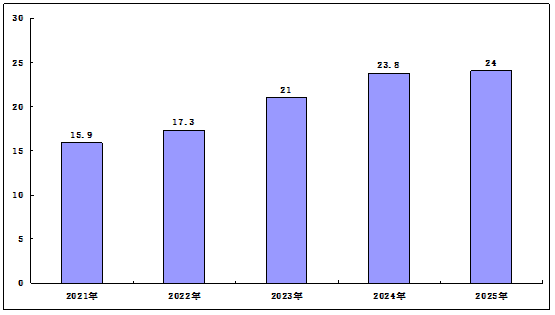

细分市场方面,与欧美市场相比,我国是最早成立超级电容产业联盟的国家,也已经成为超级电容器的最大市场。近年来,我国风力发电的快速发展给超级电容器提供了极大的用武之地,超级电容器在风车启动与变浆系统是不二之选。同时,我国航运事业发展,港口集装箱调运的机械系统中超级电容器的使用也越来越多。随着下游应用需求的上升,我国超级电容器市场空间将进一步扩大。

2021-2025年全球超级电容器行业市场规模分析

单位:亿美元

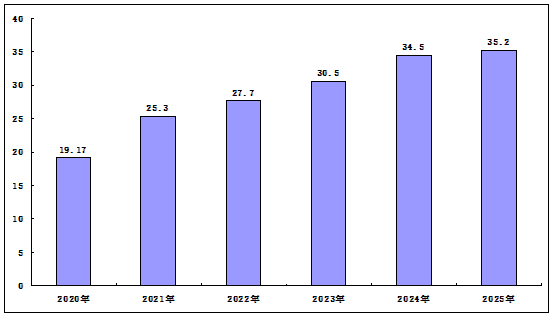

2020-2025年中国超级电容器行业市场规模情况分析

单位:亿元

2023年12月,国家发展和改革委员会印发《产业结构调整指导目录(2024年本)》,提出:将高分子固体电容器、超级电容器纳入《产业结构调整指导目录(2024年本)》鼓励类目录。对鼓励类投资项目,按照国家有关投资管理规定进行审批、核准或备案;鼓励金融机构按照市场化原则提供信贷支持。对鼓励类投资项目的其他优惠政策,按照国家有关规定执行。电容器作为电子元器件的重要组成,行业未来发展空间巨大。

第一章 电容器行业相关概述

1.1 电容器基本概念

1.1.1 电容器的内涵

1.1.2 电容器的结构

1.1.3 电容器的作用

1.1.4 电容器的分类

1.1.5 电容器应用对比

1.2 电容器的特性

1.2.1 电容器的主要参数

1.2.2 电容器的型号命名

1.2.3 电容器的容量标示

第二章 2024-2026年电容器行业发展环境

2.1 经济环境

2.1.1 宏观经济概况

2.1.2 工业经济运行

2.1.3 固定资产投资

2.1.4 对外经济分析

2.1.5 经济发展展望

2.2 政策环境

2.2.1 电子元器件相关政策

2.2.2 电容器行业相关标准

2.2.3 电容器国家政策发布

2.2.4 电容器地方政策发布

2.3 产业环境——电子元器件行业

2.3.1 电子元器件基本介绍

2.3.2 电子元器件市场规模

2.3.3 电子元器件贸易情况

2.3.4 电元元器件重点企业

2.3.5 电子元器件发展趋势

第三章 2024-2026年电容器产业发展状况

3.1 电容器产业链结构分析

3.1.1 产业链结构

3.1.2 上游材料领域

3.1.3 下游应用领域

3.2 全球电容器行业运行情况

3.2.1 全球市场规模

3.2.2 区域市场发展

3.2.3 竞争格局分析

3.2.4 典型企业分析

3.3 中国电容器行业运行情况

3.3.1 行业发展历程

3.3.2 国内市场规模

3.3.3 区域格局分析

3.3.4 专利申请分析

3.4 中国军用电容器发展分析

3.4.1 市场发展基础

3.4.2 市场特征分析

3.4.3 细分市场发展

3.4.4 资质认证企业

3.4.5 市场进入壁垒

3.5 中国电容器企业布局分析

3.5.1 电容器企业规模变化

3.5.2 电容器企业注册资本

3.5.3 电容器企业经济类型

3.5.4 电容器企业区域分布

3.5.5 电容器重点企业分析

第四章 2024-2026年电容器细分领域发展分析

4.1 陶瓷电容器

4.1.1 产品基本概述

4.1.2 产品主要分类

4.1.3 原料及制造工艺

4.1.4 全球市场发展

4.1.5 国内发展历程

4.1.6 国内市场规模

4.1.7 国内竞争格局

4.1.8 国内贸易分析

4.1.9 国内应用情况

4.1.10 国内发展趋势

4.2 铝电解电容器

4.2.1 产品基本概述

4.2.2 产品主要分类

4.2.3 原料市场分析

4.2.4 全球市场发展

4.2.5 国内市场规模

4.2.6 国内供应规模

4.2.7 国内需求分析

4.2.8 国内贸易分析

4.2.9 国内竞争格局

4.2.10 国内发展展望

4.3 薄膜电容器

4.3.1 产品基本介绍

4.3.2 产品工艺流程

4.3.3 行业发展历程

4.3.4 市场规模分析

4.3.5 产业链发展分析

4.3.6 影响因素分析

4.3.7 贸易情况分析

4.3.8 市场竞争格局

4.3.9 应用情况分析

4.3.10 发展趋势分析

4.4 钽电解电容器

4.4.1 产品主要分类

4.4.2 生产工艺流程

4.4.3 原料供应情况

4.4.4 市场规模状况

4.4.5 贸易情况分析

4.4.6 行业竞争格局

4.4.7 市场发展趋势

第五章 2024-2026年超级电容器行业发展分析

5.1 超级电容器的基本概述

5.1.1 行业基本内涵

5.1.2 行业主要分类

5.1.3 行业产业链分析

5.1.4 与传统电池对比

5.2 全球超级电容器发展情况

5.2.1 行业发展历程

5.2.2 市场发展规模

5.2.3 市场竞争格局

5.2.4 行业发展趋势

5.2.5 市场发展展望

5.3 中国超级电容器发展情况

5.3.1 行业发展历程

5.3.2 市场规模分析

5.3.3 商业模式分析

5.3.4 应用场景分析

5.3.5 技术研究进展

5.3.6 行业发展壁垒

5.3.7 行业发展展望

5.4 中国超级电容器竞争分析

5.4.1 行业竞争梯队

5.4.2 市场集中程度

5.4.3 区域竞争格局

5.4.4 企业竞争格局

5.4.5 企业竞争力评价

5.4.6 竞争状态总结

5.5 纽扣型超级电容器发展分析

5.5.1 纽扣型超级电容器基本概述

5.5.2 纽扣型超级电容器市场规模

5.5.3 纽扣型超级电容器竞争格局

5.5.4 纽扣型超级电容器发展趋势

第六章 2024-2026年电容器下游应用领域分析

6.1 消费电子行业

6.1.1 行业基本内涵

6.1.2 智能手机出货量

6.1.3 可穿戴设备出货量

6.1.4 应用需求状况

6.2 汽车电子行业

6.2.1 行业基本概述

6.2.2 市场发展现状

6.2.3 行业优化策略

6.2.4 行业发展趋势

6.2.5 应用需求概述

6.3 轨道交通行业

6.3.1 行业基本概述

6.3.2 行业建设现状

6.3.3 运营经济分析

6.3.4 行业能耗情况

6.3.5 行业应用分析

6.4 电力行业

6.4.1 电力供需情况

6.4.2 电力供需形势

6.4.3 行业应用分析

6.5 其他应用领域

6.5.1 光通信领域

6.5.2 5G基站

第七章 电容器相关技术发展分析

7.1 电容器的主要材料

7.1.1 固体介质

7.1.2 液体介质

7.1.3 金属及其他

7.2 锂离子电容器技术研究进展

7.2.1 锂离子电容器介绍

7.2.2 锂离子电容器研究发展

7.2.3 锂离子电容器技术特点

7.2.4 锂离子电容应用领域展望

7.3 高储能密度铁电薄膜电容器研究进展

7.3.1 高储能密度研究必要性

7.3.2 储能机理及储能密度

7.3.3 高储能密度铁电材料

7.3.4 电容器研究进展分析

7.4 智能电容器技术设计分析

7.4.1 技术应用背景

7.4.2 系统主要元件

7.4.3 系统设计机制

7.5 国内外电容器技术研发动态

7.5.1 高性能碳基锂离子电容器技术突破

7.5.2 韩国超级电容器科研突破

7.5.3 高性能多层陶瓷电容器进展

7.5.4 信维电科加速研发高端MLCC

7.6 电容器技术面临的挑战及建议

7.6.1 电容器技术创新能力不足

7.6.2 上游关键原材料受制于人

7.6.3 加大研发投入与技术攻关

7.6.4 突破关键材料与设备国产化

第八章 2021-2026年中国主要电容器企业分析

8.1 福建火炬电子科技股份有限公司

8.1.1 企业发展概况

8.1.2 经营效益分析

8.1.3 业务经营分析

8.1.4 财务状况分析

8.1.5 核心竞争力分析

8.1.6 电容器专利申请

8.1.7 公司发展战略

8.1.8 未来前景展望

8.2 株洲宏达电子股份有限公司

8.2.1 企业发展概况

8.2.2 经营效益分析

8.2.3 业务经营分析

8.2.4 财务状况分析

8.2.5 核心竞争力分析

8.2.6 电容器布局情况

8.2.7 公司发展战略

8.2.8 未来前景展望

8.3 北京元六鸿远电子科技股份有限公司

8.3.1 企业发展概况

8.3.2 经营效益分析

8.3.3 业务经营分析

8.3.4 财务状况分析

8.3.5 核心竞争力分析

8.3.6 电容器布局情况

8.3.7 公司发展战略

8.3.8 未来前景展望

8.4 广东风华高新科技股份有限公司

8.4.1 企业发展概况

8.4.2 经营效益分析

8.4.3 业务经营分析

8.4.4 财务状况分析

8.4.5 核心竞争力分析

8.4.6 电容器布局情况

8.4.7 公司发展风险

8.4.8 未来前景展望

8.5 湖南艾华集团股份有限公司

8.5.1 企业发展概况

8.5.2 经营效益分析

8.5.3 业务经营分析

8.5.4 财务状况分析

8.5.5 核心竞争力分析

8.5.6 电容器布局情况

8.5.7 公司发展战略

8.5.8 未来前景展望

8.6 南通江海电容器股份有限公司

8.6.1 企业发展概况

8.6.2 经营效益分析

8.6.3 业务经营分析

8.6.4 财务状况分析

8.6.5 核心竞争力分析

8.6.6 电容器业务布局

8.6.7 电容器产品动态

8.6.8 未来前景展望

第九章 2024-2026年电容器行业投融资分析

9.1 电容器行业投融资现状

9.1.1 投融资规模分析

9.1.2 投融资轮次分析

9.1.3 投融资事件分析

9.1.4 投资机遇分析

9.2 电容器项目投资案例分析——胜业电气项目

9.2.1 项目基本概况

9.2.2 项目投资必要性

9.2.3 项目投资可行性

9.2.4 项目投资概算

9.2.5 项目进度安排

9.2.6 项目环保情况

9.2.7 项目经济效益

9.3 电容器项目投资案例分析——晟威机电项目

9.3.1 项目基本概况

9.3.2 项目投资必要性

9.3.3 项目投资概算

9.3.4 项目进度安排

9.3.5 项目环保情况

9.4 电容器行业投资风险分析

9.4.1 市场竞争风险

9.4.2 需求变动风险

9.4.3 经营管理风险

9.4.4 坏账风险分析

9.4.5 人力资源风险

9.4.6 汇率风险分析

第十章 2026-2031年电容器行业前景及趋势预测

10.1 电容器行业发展机遇分析

10.1.1 政策红利释放

10.1.2 市场需求驱动

10.1.3 技术创新突破

10.1.4 挑战与应对策略

10.2 电容器未来发展方向分析

10.2.1 多样化

10.2.2 小型化和集成化

10.2.3 智能化

10.2.4 绿色化

10.3 2026-2031年中国电容器行业预测分析

10.3.1 2026-2031年中国电容器行业影响因素分析

10.3.2 2026-2031年中国电容器市场规模预测

图表目录

图表 电子元器件体系结构

图表 电容器结构原理图

图表 多种电容器的外形、尺寸各异

图表 布置于计算机显卡PCB上的多种电容器

图表 电容器的作用

图表 电容器分类方法及分类

图表 电容器分类及其性能、应用领域

图表 中国电子元器件行业部分相关政策情况

图表 2022-2025年电容器行业相关国家标准发布情况

图表 2022-2025年电容器行业相关行业标准备案情况

图表 截止2025年电容器行业相关现行地方标准情况

图表 国家层面电容器行业相关政策

图表 部分省市电容器行业相关政策

图表 电子元器件的分类

图表 2019-2024年中国电子元器件市场规模变化

图表 2025年电子元件各月累计出口金额

图表 2025年电子元件各月累计进口金额

图表 2025年中国电子元件进出口贸易情况

图表 2025年中国电子元件出口贸易伙伴占比图

图表 2025年中国电子元件进口贸易伙伴占比图