长三角产业链完整、应用场景丰富、顶尖人才与金融资本集聚,但面临核心零部件依赖外部、空域管理复杂、成本压力大及城市群空域环境对技术挑战高等问题;珠三角技术创新生态活跃、场景落地快、民营资本活跃,但高端研发能力薄弱、产业链配套不足且区域竞争激烈;

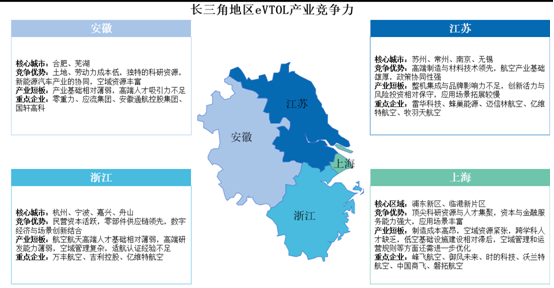

长三角地区以上海为龙头,江苏、浙江、安徽协同发展,构成了中国eVTOL产业生态最完整、技术储备最深厚的区域。长三角地区依托各自优势形成eVTOL产业差异化发展格局:

上海凭借顶尖科研资源、资本优势及丰富应用场景引领产业创新,但面临高成本与空域限制;江苏以高端制造与航空基础见长,政策协同性强,但整机集成与创新活力不足;浙江民营资本活跃、供应链成熟,数字经济和场景结合能力强,但高端研发与适航认证能力较弱;安徽则依托低成本优势、空域资源及产业协同潜力入局,但产业基础与人才吸引力仍有待提升。

珠三角地区eVTOL产业竞争力分析

珠三角地区已形成以深圳、广州、珠海为核心的eVTOL产业集聚区,三地呈现差异化竞争优势:深圳凭借完备的产业链、活跃资本与科技企业集聚引领创新,但受成本与空域限制;广州依托汽车产业基础和政策协同优势发力制造端,却面临核心技术依赖与低空配套不足的挑战;珠海则利用航空产业底蕴、宽松空域及航展平台聚焦应用测试,但存在产业规模小与研发能力弱的问题。珠三角地区整体形成创新-制造-应用测试互补发展的格局,但仍需突破空域管理、核心技术与生态建设等共性瓶颈。