近年来,随着智能化技术的持续突破和升级,激光雷达市场的快速发展。其中,无人驾驶车队规模扩大,以及高级辅助驾驶、机器人、智慧城市等应用需求增长,成为主要驱动力。

市场现状

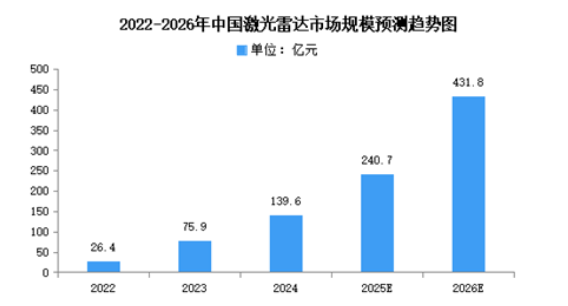

1.市场规模

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。2023年中国激光雷达市场规模约为75.9亿元,2024年约为139.6亿元。2025年中国激光雷达市场规模将达240.7亿元,2026年将达431.8亿元。

2.乘用车激光雷达安装量

近年来,受益于中国市场高阶智驾的普及潮,激光雷达前装需求持续攀升。2024年前装标配激光雷达交付新车137.37万辆,同比增长211.78%,前装标配搭载率突破5%,达到5.99%。2025年安装量将达188万辆。

发展前景

1.固态化技术突破成本与可靠性瓶颈

全固态激光雷达(如OPA光学相控阵、Flash面阵式)通过消除机械运动部件,显著提升产品寿命与稳定性。国内企业加速研发芯片化集成方案,将激光发射器、接收器与处理单元集成至单一硅基片,降低硬件成本70%以上,同时解决机械式雷达体积大、车规适配性差的痛点。例如,MEMS振镜方案将雷达厚度压缩至24毫米,支持隐藏式车身集成,为L3级以上自动驾驶提供高性价比感知方案。

2.多传感器融合提升系统安全性

激光雷达与摄像头、毫米波雷达的底层数据融合,攻克纯视觉方案在极端天气和复杂场景的感知局限。通过时空同步算法生成彩色点云数据,目标识别精度提升40%,误检率降低至0.1%以下。此类融合技术为高阶自动驾驶提供双重冗余保障,尤其在雨雾、夜间等低能见度场景中大幅降低事故风险。

3.产业链垂直整合加速国产替代

上游核心元器件(如1550nm激光器、SPAD探测器)本土化突破打破进口依赖。吉林白城绿电产业园依托低成本绿电(0.38元/千瓦时)和政策支持,建设年产4万台激光雷达产线;华为、禾赛等企业自研VCSEL激光芯片与接收模块,推动供应链本土化率从45%跃升至90%,保障产业安全与产能弹性。