今年,生物医药首次定位为国家“新兴支柱产业”,标志产业能级实现历史性跨越。在政策全链条支持下,创新药审评审批提速,细胞治疗、基因编辑等前沿技术加速转化。

总结来看,生物医药产业是一个由生物药、化学药、现代中药三大支柱构成的综合性高技术产业。其中,生物药代表前沿方向,凭借其靶向性强、疗效精准的特点,在肿瘤、自身免疫疾病等领域快速发展;化学药作为传统主力,凭借成熟的研发体系和广泛的疾病覆盖,仍占据市场主导地位;现代中药则融合了传统智慧与现代科技,在慢性病管理和预防保健方面独具优势。

生物医药产业作为发展新质生产力的重要方向,受到中央及地方政府的高度重视。近年来,政府相关部门发布了《国民经济和社会发展第十五个五年规划纲要》《2026年政府工作报告》《细胞治疗药品药学变更研究与评价技术指导原则(试行)》等支持政策,这些政策的实施将进一步完善生物医药产业的发展环境,推动中国生物医药行业的高质量发展。

生物医药行业发展现状

1.市场规模

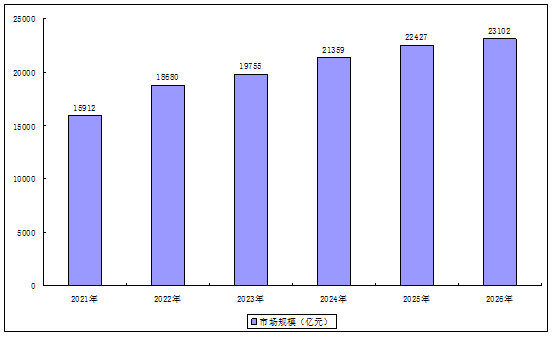

近年来,政府鼓励将医药企业的研发、生产、销售与互联网大数据、云计算等新兴信息技术融合发展,为医药行业发展注入新动能。2024年我国生物医药市场规模约为21359亿元,同比增长8.12%,2025年约为22427亿元。2026年中国生物医药市场规模将达23102亿元。

2021-2026年中国生物医药市场规模分析

2.市场结构

中国生物医药市场中,化学药占据主导地位,市场占比约为47%,主要得益于仿制药的规模效应和带量采购政策的推动;生物药作为增长最快的领域,占比约为28%,在单克隆抗体、疫苗、基因治疗等创新领域表现突出;中药在政策支持和健康消费升级的背景下,市场份额保持稳定,占比约为25%,其现代化和国际化进程正在加快。

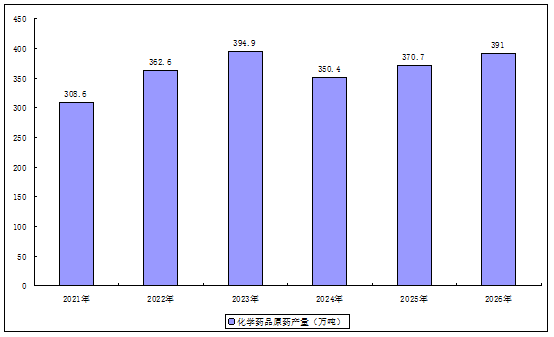

3.化学药品原药

化学药品原药行业在经历2024年的深度调整后,已实现企稳并恢复温和增长。2025年全年,中国化学药品原药产量为370.7万吨,累计同比增长1.6%。到2026年中国化学药品原药产量将达391万吨。

2021-2026年中国化学药品原药产量分析

4.中成药

受到政策强力调控、市场结构变迁与产业主动升级三者共同作用的影响,2025年中成药产量达181.4万吨,同比下降7.7%。在“严监管、强规范、促创新”的政策组合拳下,预计全年产量将延续2025年的下行趋势,但降幅收窄,围绕180万吨左右波动。

5.创新药

2025年我国已批准上市的创新药达76个,超过2024年的48个,创历史新高。

生物医药行业发展前景

1.国家战略引领与审评审批制度改革帮助行业明确创新方向与提速增效

中国将生物医药产业定位为国家战略性新兴产业,并通过持续深化药品医疗器械审评审批制度改革,为行业创新扫清制度障碍。建立突破性治疗药物、附条件批准等加速通道,实施药品上市许可持有人制度,与国际接轨的临床研究标准,这些举措显著缩短了创新药械的研发和上市周期。这种顶层设计的强力支持与监管科学的进步,帮助行业企业更清晰地聚焦于满足未竟的临床需求,敢于投入长周期、高风险的原始创新,并将全球前沿技术快速转化为本土成果,极大地激发了产业的内生创新活力。

2.前沿基础研究与临床转化体系深度融合帮助行业抢占技术制高点

行业受益于国家对生命科学基础研究的长期投入,以及在基因组学、蛋白质组学、细胞治疗等前沿领域的积累。越来越多的研究成果从实验室走向临床,形成了从“0到1”发现到“1到10”转化的良性循环。建设国家临床医学研究中心、转化医学大设施等平台,促进了科研机构、高校与生物医药企业的紧密合作。这种“产学研医”协同创新生态的完善,帮助行业不断涌现出具有全球竞争力的新靶点、新技术和新疗法,为开发首创药物奠定了坚实的科学基础。

3.多层次资本市场与多元化融资渠道帮助行业跨越资金壁垒

生物医药研发具有高投入、长周期、高风险的特点,离不开强大的资金支持。科创板、港交所18A章等资本市场创新制度,精准对接了未盈利生物科技公司的融资需求。同时,风险投资、私募股权、政府产业基金等构成了多元化的融资体系。这些畅通的融资渠道,帮助初创型生物科技企业能够专注于核心技术研发,无需过早面临盈利压力;也帮助成熟药企有能力布局更长期的管线和技术平台,从而支撑整个行业完成从基础研究到商业化落地的完整价值链构建。

第一章产业定位及特征分析

第一节 生物制药定义及分类

一、产品定义

二、产品分类

第二节 生物制药市场发展历程及周期性分析

一、发展历程

二、产品周期性分析

第三节 生物制药行业特征分析

一、生物制药行业生命周期分析

二、生物制药季节性消费特征分析

三、生物制药政策准入机制分析

四、生物制药经营模式分析

五、生物制药技术门槛分析

第二章全球生物制药发展情况分析

第一节 全球大型生物制药公司经营和研发投入分析

一、辉瑞

二、罗氏

三、默沙东

四、诺华

五、强生

六、葛兰素史克

七、赛诺菲安万特

八、阿斯利康

九、礼来

第二节 全球生物制药发展状况分析

一、全球生物制药行业发展规模

二、全球生物制药行业并购重组情况

三、全球生物医学突破进展

(一)美国

(二)英国

(三)加拿大

(四)德国

(五)法国

(六)俄罗斯

(七)韩国

(八)日本

(九)巴西

(十)以色列

第三章中国生物制药行业发展环境分析

第一节 中国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国社会环境分析

一、人口环境分析

二、中国城镇化率

三、生物资源状况

第三节 中国生物制药政策环境分析

一、生物医药行业主管部门

二、行业监管体制及相关法规

三、促进生物产业加快发展的若干政策

(一)《“十四五”生物经济发展规划》

(二)《中国制造2025》

(三)《关于做好当前药品价格管理工作的意见》

(四)《生物类似药研发与评价技术指导原则》

(五)《我国健康服务行业相关政策》

第四章中国生物制药发展现状分析

第一节 生物制药行业基本情况

第二节 生物医药企业发展与融资分析

第三节 A股上市生物医药企业情况

第四节 中国生物制药发展趋势

第五章中国生物制药业营运局势分析

第一节 生物医药行业的生命周期与财务特点

第二节 三大趋势将推动生物制药发展

一、公立医院改革打开行业发展空间

二、均等化保证疫苗行业高速发展

三、强化医疗服务助推治疗性新技术公司

第三节 中国生物制药业面临的主要问题

一、新产品的研究开发能力薄弱

二、生物技术的产业化水平低

三、市场开拓乏力

四、重复投资过多,行业无序发展

第四节 中国生物制药业面临问题的应对策略

第六章中国基因工程药物产业运行状况透析

第一节 中国基因工程药物的发展分析

一、中国基因工程药物开发概况

二、中国基因工程新药的发展特点

三、基因工程药物发展存在的主要问题

第二节 中国基因工程药物产业化分析

一、中国基因工程药物产业化发展历程

二、国内基因工程药物产业化发展现状

三、中国基因工程药物产业化发展的主要差距

四、基因工程药物产业化发展对策

第三节 中国基因工程药物市场动态分析

一、首家基因工程药物实验室落户人福集团

二、畜禽基因工程疫苗研发取得新突破

三、中源协和签署顺德基因工程产业化基地框架协议

第七章中国发酵工程行业发展形势综述

第一节 中国发酵工程行业发展概述

一、生物技术在动物营养中的应用状况分析

二、发酵工程在医药领域的研究发展状况

三、发酵工程技术在食品领域的应用解析

第二节 中国发酵工程行业研究进展分析

一、中国发酵工程发展基本情况

二、酵母作为营养食品具有广阔发展前景

三、发酵工程药物市场分析

四、发酵工程产品产业重点领域市场分析

第三节 中国发酵工程市场发展潜力分析

第八章中国细胞工程行业运行走势分析

第一节 中国细胞工程行业发展概述

一、中国细胞工程发展基本情况

二、植物细胞工程在医药生产中应用情况

第二节 中国细胞工程行业发展动态分析

一、华兰生物单抗生产基地开工建设

二、国家科技重大专项ADC新药取得重要突破

第三节 中国单克隆抗体药物产业发展概况

一、国内单克隆抗体药物产业规模在不断扩大

二、促进中国单克隆抗体药物发展因素分析

第九章中国生物制药区域市场分析

第一节 北京市

一、北京市生物医药行业运行分析

二、行业投资和并购重组情况

三、生物医药产业基地发展情况

第二节 山东省

一、山东省生物医药行业运行分析

二、山东医药行业创新能力分析

三、山东生物医药产业基地发展情况

四、山东省生物制药转型升级政策

第三节 江苏省

一、江苏省生物医药行业运行分析

二、江苏省生物医药产业园发展情况

三、产业发展支持政策

第四节 广东省

一、广东省生物医药所属行业运行分析

二、广东省生物医药产业基地发展情况

三、广东省生物制药产业竞争力分析

四、广东省确立生物医药产业发展目标

第五节 辽宁省

一、辽宁省生物医药行业运行分析

二、辽宁省生物医药产业发展支持政策

三、辽宁省生物医药产业基地发展情况

第六节 上海市

一、上海市生物医药行业运行分析

二、生物医药产业基地发展情况

三、上海市生物制药行业发展相关规划

第十章中国生物制药市场细分市场运行分析

第一节 疫苗

一、中国疫苗供给规模

二、中国疫苗市场需求规模

三、中国疫苗行业技术环境分析

四、中国疫苗行业政策环境分析

第二节 体外诊断试剂

一、中国体外诊断试剂行业技术现状

二、中国体外诊断试剂市场规模分析

三、中国体外诊断试剂市场结构分析

四、中国体外诊断试剂市场竞争格局

第三节 血液制品

一、中国血液制品行业技术发展现状

二、血液制品行业市场供给分析

三、血液制品行业市场需求分析

四、血液制品行业市场规模分析

五、中国血液制品行业集中度分析

(一)行业市场区域分布情况

(二)行业市场集中度情况

第四节 抗体工程药物

一、中国抗体药物研发技术分析

二、单克隆抗体药物市场规模

三、中国单抗市场增长潜力巨大

第五节 基因工程药品

一、中国基因工程药物发展现状分析

二、中国基因工程市场规模和增长分析

三、基因工程药物盈利分析

第十一章中国生物药品所属行业数据监测分析

第一节 中国生物药品行业发展分析

一、2021年中国生物药品行业发展概况

二、2022年中国生物药品行业发展概况

三、2023年中国生物药品行业发展概况

第二节 中国生物药品所属行业规模分析

一、企业数量增长分析

二、资产规模增长分析

三、销售规模增长分析

四、利润规模增长分析

第三节 中国生物药品行业结构分析

一、企业数量结构分析

二、资产规模结构分析

三、销售规模结构分析

四、利润规模结构分析

第四节 中国生物药品所属行业成本费用分析

一、销售成本统计

二、主要费用统计

第五节 中国生物药品所属行业运营效益分析

一、偿债能力分析

二、盈利能力分析

三、运营能力分析

第十二章中国生物制药知名企业竞争力分析

第一节 中牧实业股份有限公司

一、企业基本情况分析

二、企业主要产品分析

三、企业经营情况分析

四、企业经济指标分析

五、企业盈利能力分析

六、企业偿债能力分析

第二节 北京天坛生物制品股份有限公司

一、企业基本情况分析

二、企业主要产品分析

三、企业经营情况分析

四、企业经济指标分析

五、企业盈利能力分析

六、企业偿债能力分析

第三节 上海复星医药(集团)股份有限公司

一、企业基本情况分析

二、企业主要产品分析

三、企业经营情况分析

四、企业经济指标分析

五、企业盈利能力分析

六、企业偿债能力分析

第四节 北京双鹭药业股份有限公司

一、企业基本情况分析

二、企业主要产品分析

三、企业经营情况分析

四、企业经济指标分析

五、企业盈利能力分析

六、企业偿债能力分析

第五节 上海科华生物工程股份有限公司

一、企业基本情况分析

二、企业主要产品分析

三、企业经营情况分析

四、企业经济指标分析

五、企业盈利能力分析

六、企业偿债能力分析

第六节 辽宁成大生物股份有限公司

一、企业基本情况分析

二、企业主要产品分析

三、企业经营情况分析

四、企业经济指标分析

五、企业盈利能力分析

六、企业偿债能力分析

第七节 重庆智飞生物制品股份有限公司

一、企业基本情况分析

二、企业主要产品分析

三、企业经营情况分析

四、企业经济指标分析

五、企业盈利能力分析

六、企业偿债能力分析

第八节 云南沃森生物技术股份有限公司

一、企业基本情况分析

二、企业主要产品分析

三、企业经营情况分析

四、企业经济指标分析

五、企业盈利能力分析

六、企业偿债能力分析

第九节 科兴控股生物技术有限公司

一、企业基本情况分析

二、企业主要产品分析

三、企业经营情况分析

四、企业经济指标分析

五、企业盈利能力分析

六、企业偿债能力分析

第十节 华兰生物工程股份有限公司

一、企业基本情况分析

二、企业主要产品分析

三、企业经营情况分析

四、企业经济指标分析

五、企业盈利能力分析

六、企业偿债能力分析

第十三章中国生物制药发展展望

第一节 中国生物医药发展重点方向

一、大力发展新型疫苗和改造传统疫苗

二、抗体药物和蛋白质药物等生物技术药物的产业化

三、重大疾病诊断和检测技术的研究与产品开发

四、加强基因治疗、细胞治疗等生物治疗技术

五、再生医学技术的研究与应用

第二节 中国生物制药市场规模预测

第十四章中国生物制药产业投资机会与风险分析

第一节 中国生物制药投资机会分析

一、区域投资热点分析

二、投资潜力分析

三、行业投资热点分析

第二节 中国生物制药行业投资风险预警

第三节 中国生物制药行业投资策略及建议