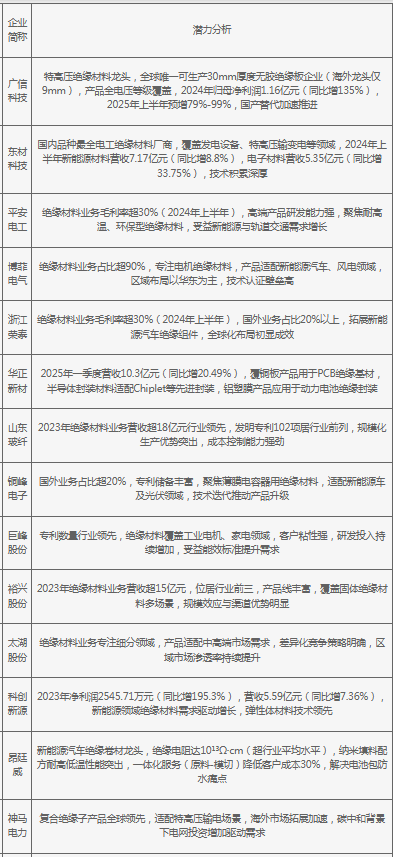

当前行业处于国产替代与技术升级双轮驱动阶段:特高压、新能源等领域需求爆发推动市场规模持续扩张(2024年达1305亿元,同比增8.2%),头部企业凭借技术壁垒(如超厚绝缘板、纳米改性材料)和认证优势抢占高端市场;绿色转型加速无卤、可降解材料研发,智能化生产提升产品一致性;然而行业集中度仍较低(CR10不足15%),原材料价格波动及下游投资节奏变化需通过垂直整合与技术创新应对,未来竞争聚焦全球化布局与细分场景深度渗透。

2025年中国绝缘材料企业发展潜力分析

当前行业处于国产替代与技术升级双轮驱动阶段:特高压、新能源等领域需求爆发推动市场规模持续扩张(2024年达1305亿元,同比增8.2%),头部企业凭借技术壁垒(如超厚绝缘板、纳米改性材料)和认证优势抢占高端市场;绿色转型加速无卤、可降解材料研发,智能化生产提升产品一致性;然而行业集中度仍较低(CR10不足15%),原材料价格波动及下游投资节奏变化需通过垂直整合与技术创新应对,未来竞争聚焦全球化布局与细分场景深度渗透。

2025年中国绝缘材料企业发展潜力分析