中国光伏电池片产业在全球市场中占据绝对主导地位,是全球光伏产业链的核心枢纽。目前,中国光伏电池片市场正经历深度调整,行业面临产能过剩与价格激烈竞争导致的普遍盈利压力,但技术迭代与结构优化也为市场带来新机遇。

一、光伏电池片的定义及分类

光伏电池片是一种利用光生伏特效应将太阳光能直接转换为电能的半导体器件。根据结构工艺,光伏电池片可分为N型和P型,其中N型包括N型TOPCon电池片、N型xBC电池片及N型HJT电池片,P型则以P型PERC电池片为代表。其中,P型PERC是目前主流技术,而N型TOPCon、HJT、xBC被视为下一代高效电池技术的主要发展方向。

二、光伏电池片行业政策

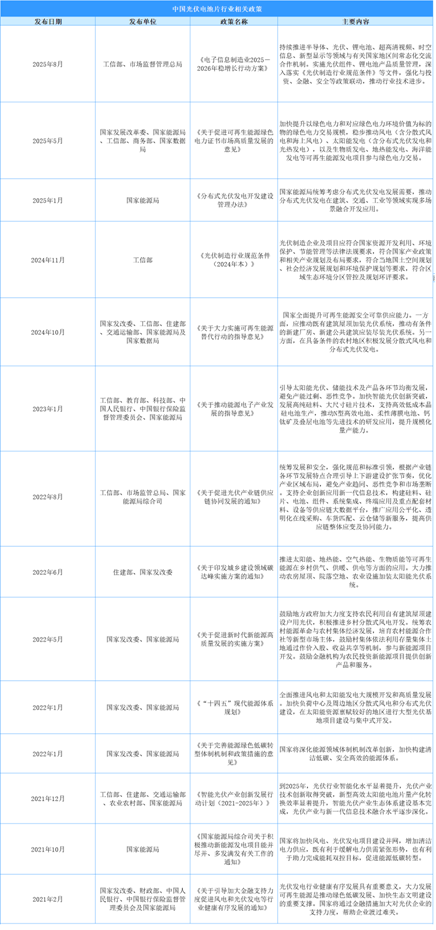

光伏电池片,是光伏发电系统的核心部件,其发展始终与国家政策紧密相关。近年来,中国光伏电池片行业的政策导向已经从过去主要追求规模和速度,转向更加注重高质量发展、技术创新和有序竞争。

三、光伏电池片行业发展现状

1.光伏电池片产能

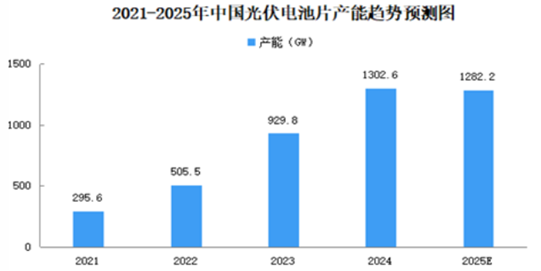

中国是全球光伏电池片的“制造中心”,产能占全球比重长期超90%。在连续多年的产能扩张之后,光伏电池片行业迎来产能扩张的理性拐点。2024年中国光伏电池片产能达到1302.6GW,已经达到历史顶峰。但受到多种因素影响,行业投资热情明显降温,行业开始进入深度调整期。今年7月的中央财经委员会第六次会议和工信部制造业企业座谈会先后召开,明确了治理方向,即治理低价无序竞争,推动落后产能退出,提升产品品质。2025年中国光伏电池片产能将达1282.2GW。

2.光伏电池片产量

中国光伏电池片龙头企业凭借着晶硅技术及成本控制方面的优势,低成本先进产能持续释放。目前,中国光伏电池片产能占全球比重超90%。2024年中国光伏电池片产量695.2GW,同比增长17.5%。2025年上半年,中国光伏电池片产量334GW,同比增长7.7%。随着光伏电池片落后产能退出,光伏电池产量增幅将放缓,预计2025年中国光伏电池片产量将达715.0GW。

3.光伏电池片出货量

受用电需求持续增长、光伏发电性价比提升及技术进步的推动,光伏电池片出货量近年来大幅增长。中国光伏电池片出货量由2021年的180.2GW增至2024年的563.2GW,复合年均增长率46.2%,出货量占全球比重由2021年的86.6%提升至2024年的93.0%。2025年中国光伏电池片出货量将达645.4GW,出货量占全球比重提升至93.1%。

4.光伏电池片出货量结构

当前光伏电池片技术正处于P型向N型迭代的关键期,N型电池凭借更高转换效率(理论效率超30%)和更低衰减率,逐步成为主流。N型TOPCon电池片是中国光伏电池片主流出货量类型。2024年N型TOPCon电池片出货量占比69.4%,P型PERC电池片出货量占比20.2%。N型HJT电池片、N型xBC电池片出货量较小,占比分别为3.9%、2.5%。

5.N型TOPCon电池片出货量

N型TOPCon电池片作为当前最普及的技术路线,目前各大厂商争相布局TOPCon电池片,TOPCon电池片市场前景广阔。中国N型TOPCon电池片出货量由2021年的4.8GW增至2024年的390.8GW,复合年均增长率200.4%。2025年中国N型TOPCon电池片出货量将达534.6GW。

6.光伏电池片价格

光伏电池片产能的高速扩张进一步加剧供需失衡,价格战持续升级。2024年TOPCon电池片价格从年初的每瓦0.47元一路下探至12月末的0.28元,跌幅高达40%。2025年3月间,受国内”531抢装潮”带动,市场需求短期上扬,TOPCon各尺寸电池片价格一度回升至每瓦0.3元以上。然而,随着政策利多逐步退场,行情迅速反转,截至7月初,电池片价格跌至历史低点,最低仅剩每瓦0.23至0.24元,多数企业销售价格已接近现金成本边缘,生存压力骤增。

7.光伏电池片排行榜

通威股份在2024年夺得电池片全年第一后,2025上半年出货量仍稳居全球首位。中润光能位居第二,作为行业深耕已久的老牌电池厂,凭借灵活的产品布局,精准覆盖主流市场需求与细分领域。英发睿能上升至第三名,透过前瞻性的排产与经营策略,有效把握市场机遇,N型电池片出货量更是于上半年达到全球前二。捷泰科技位居第四,作为最早进行技术迭代的厂家之一,其TOPCon产品稳固占据市场份额,并在海外市场对TOPCon电池片需求激增下,成为海外客户的首选品牌之一。第五名为爱旭股份,近年来逐步将业务重心转向组件领域,并专注于BC技术的发展。

四、光伏电池片行业重点企业

1.通威股份

通威股份是全球领先的水产饲料和光伏双龙头企业。其光伏业务已形成上游高纯晶硅和中游太阳能电池的双龙头格局,并正在向下游光伏电站拓展。通威自2013年收购赛维LDK合肥工厂进入电池片领域后,通过连续多年的技术革新和产能扩张,已确立了其全球电池片环节无可争议的霸主地位。

通威在PERC、HJT(异质结)、TOPCon等各类电池技术路线上均有深入布局和领先成果。尤其是在当前主流PERC技术上,其量产效率已逼近理论极限。同时,其THC(通威HJT+铜互连)技术也在效率和降本上取得了行业领先的进展。

2025年上半年,通威股份营业收入405.1亿元,同比下降7.51%;归属于上市公司股东的净利润为亏损49.55亿元,同比下降58.35%。

2025年上半年,通威股份光伏业务营业收入266.8亿元,占比65.86%。通威股份多晶硅实现销量16.13万吨,全球市占率约30%,位居行业第一;电池销量49.89GW,继续保持全球第一,全球累计出货突破300GW;组件销售24.52GW,继续保持国内分布式市场出货第一,海外出货实现爆发式增长。

2.中润光能

中润光能成立于2010年,早期以组件业务为主,2020年后聚焦电池片环节,通过快速扩产和技术升级,已成长为全球N型电池片头部企业之一。根据PVInfoLink等第三方机构的数据,近年来中润光能的电池片出货量持续稳居全球前三。

中润光能早期布局PERC电池时积累了工艺经验,2021年果断转向TOPCon,在设备选型(如采用PECVD+LPCVD路线)、工艺参数(如隧穿氧化层厚度、多晶硅层沉积)等关键环节快速验证,仅用1年时间实现TOPCon量产,较行业平均周期缩短3-6个月,抢占了技术窗口期。

2022-2024年,中润光能分别实现营业收入125.17亿元、208.38亿元、113.2亿元,年内净利润分别为8.34亿元、16.81亿元、-13.63亿元。2024年中润光能营收总额几近腰斩,净利润也由盈转亏。

从按产品类型划分的收入明细看,2024年中润光能单晶电池片业务收入占比80.9%,其中,P型电池片营收占比32.8%,N型电池片营收占比48.1%。

3.英发睿能

英发睿能是专业光伏电池片制造商,自2016年成立起,英发睿能即专注于光伏电池片的研发、生产和销售。英发睿能销往全球市场的产品覆盖P型和N型电池片。目前,英发睿能的光伏电池片市场份额,已经稳居全球前三之列。截至2025年4月30日止四个月,产能主要包括N型TOPCon电池片32.7GW年产能。

英发睿能近些年来的业绩波动明显。招股书显示,2022年-2024年及2025年1-4月,英发睿能的营收分别约为56.43亿元、104.94亿元、43.59亿元及24.08亿元。同期的年内净利润分别约为3.5亿元、4.1亿元、-8.64亿元及3.55亿元。2025年1-4月,英发睿能营收同比增长约111%,净利润止亏转盈,N型TOPCon电池片营收占比已经从2023年的7.1%提升至2025年1-4月的95.5%。

4.捷泰科技

捷泰科技是全球领先的专业化光伏电池片制造商,凭借深厚技术积累,率先实现N型TOPCon电池研发,成为全球首家实现N型TOPCon电池大规模量产的专业化电池企业,引领和推动行业技术升级变革。

近年捷泰科技不断扩张新产能,2022年建设滁州及淮安两处N型电池生产基地。如今捷泰科技已具备44GW全N型产能,在工艺成熟度与产能排期方面也位居行业前列。

5.爱旭股份

爱旭股份作为全球光伏电池片龙头企业之一,其业务聚焦于高效太阳能电池的研发、生产与销售,是国内较早实现PERC电池规模化量产的企业,并在N型电池技术(如ABC、TOPCon)转型中表现活跃。

2025年上半年,爱旭股份营业收入为84.5亿元,同比增长63.63%;归母净利润亏损2.4亿元,同比增长86.38%;

2025年上半年,爱旭股份太阳能组件营收62.88亿亿元,占比74.44%。太阳能电池片营收15.69亿元,占比18.58%。

五、光伏电池片行业发展前景

1.技术迭代加速,效率突破引领产业升级

中国光伏电池片技术已进入“高效化”与“多元化”并行突破的关键期。当前主流的PERC技术量产效率已达23.5%左右,接近理论极限,行业正加速向N型技术转型:TOPCon(隧穿氧化层钝化接触)技术凭借与PERC产线的高兼容性,量产效率已突破25%,头部企业实验室效率超26%;HJT(异质结)技术以低衰减、高双面率优势快速崛起,量产线平均效率达25.5%,叠层技术(如HJT+钙钛矿)实验室效率已超33%,远超传统晶硅极限。此外,钙钛矿单结电池量产进程提速,多家企业计划2025年建成百MW级产线,其低成本、柔性化特性有望打开BIPV(建筑光伏一体化)、便携式光伏等新场景。技术迭代不仅推动发电效率提升,更将加速落后产能出清,重塑行业竞争格局。

2.政策与市场双轮驱动,需求持续高增

“双碳”目标为中国光伏电池片产业提供了长期政策红利。国内层面,“十四五”可再生能源规划明确2025年光伏装机达5.3亿千瓦,分布式光伏(户用、工商业)占比持续提升,农光互补、渔光互补等复合项目加速推广,直接拉动电池片需求。国际层面,全球130余国提出“净零”目标,欧洲能源转型加速、东南亚及中东光伏装机放量,叠加美国《通胀削减法案》(IRA)对本土制造的支持(本土产能可获税收抵免),中国电池片企业通过海外设厂规避贸易壁垒,出口份额持续稳固。政策托底与全球需求共振下,预计全球光伏电池片需求将增加。

3.全产业链协同优势巩固全球竞争力

中国光伏电池片产业的“垂直一体化”布局已形成全球唯一完整产业链,从硅料提纯、硅片切割到电池片制造、组件封装,全环节技术自主可控且成本全球领先。上游多晶硅产能占全球90%以上,通威、协鑫等企业通过改良西门子法将单瓦硅料成本降至40元以下;中游硅片环节,大尺寸(182/210mm)、薄片化(厚度<130μm)技术普及,单瓦硅耗下降;电池片环节,头部企业通过规模化生产与工艺优化,单瓦非硅成本降至0.2元以下,较海外企业低30%-50%。全产业链协同不仅降低了电池片综合成本,更通过技术联动加速创新(如硅片薄片化推动电池片轻量化、银浆国产化降低HJT成本),形成“成本-技术”双重壁垒,确保中国在全球光伏电池片市场的主导地位。

4.应用场景多元化拓展,打开增长新空间

除传统集中式电站外,中国光伏电池片正通过“光伏+”模式渗透至更多细分领域,为需求增长提供新动能。BIPV(建筑光伏一体化)领域,高效电池片(如HJT的低温度系数特性)适配屋顶、幕墙等场景,政策推动下,市场潜力巨大;农光互补、渔光互补项目中,耐弱光、高可靠性的电池片(如TOPCon的低辐照性能)提升土地综合利用率,已在全国建设超200个“光伏+农业”示范基地;此外,车载光伏(电动车顶发电)、光伏制氢(利用电池片发电电解水制绿氢)等新兴场景加速落地,其中车载光伏已应用于特斯拉、比亚迪等车型。场景多元化不仅扩大了电池片的下游需求,更推动行业从“能源替代”向“能源融合”升级,为长期增长注入持续动力。