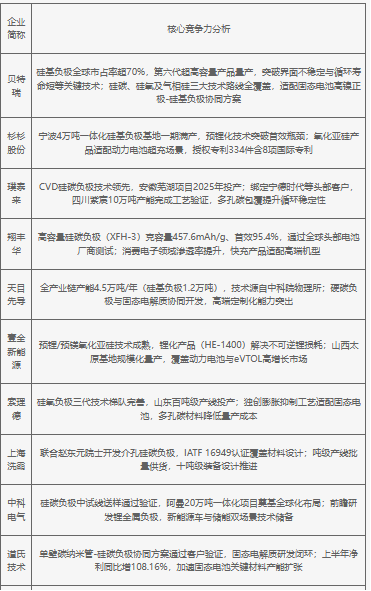

中国硅基负极材料产业已进入技术突破与规模化应用并行的关键阶段,头部企业依托高容量产品迭代(如CVD沉积、多孔结构设计)和预锂/预镁改性技术,显著提升首效并抑制膨胀问题;产业链纵向整合加速,通过一体化产能建设与基材自研降低制造成本,横向向固态电池适配、钠电硬碳等高附加值场景延伸。全球化竞争维度向低碳工艺(生物基树脂、绿电配套)及国际标准认证(IATF 16949、CNAS)迁移,驱动国产化率从35%向50%跃进,技术壁垒与出海速度成为分化核心变量。

2025年中国硅基负极材料企业核心竞争力分析

中国硅基负极材料产业已进入技术突破与规模化应用并行的关键阶段,头部企业依托高容量产品迭代(如CVD沉积、多孔结构设计)和预锂/预镁改性技术,显著提升首效并抑制膨胀问题;产业链纵向整合加速,通过一体化产能建设与基材自研降低制造成本,横向向固态电池适配、钠电硬碳等高附加值场景延伸。全球化竞争维度向低碳工艺(生物基树脂、绿电配套)及国际标准认证(IATF 16949、CNAS)迁移,驱动国产化率从35%向50%跃进,技术壁垒与出海速度成为分化核心变量。

2025年中国硅基负极材料企业核心竞争力分析