分子诊断是指应用分子生物学方法检测患者体内遗传物质的结构或表达水平的变化而做出诊断的技术,主要是指编码与疾病相关的各种结构蛋白、酶、抗原抗体、免疫活性分子基因的检测,是体外诊断(IVD)领域发展最快的细分领域,具有检测时间短、灵敏度更高、特异性更强等优势,被广泛应用于传染性疾病、血液筛查、遗传性疾病、肿瘤伴随诊断等领域。

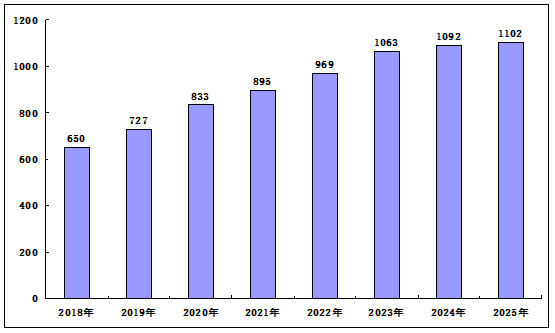

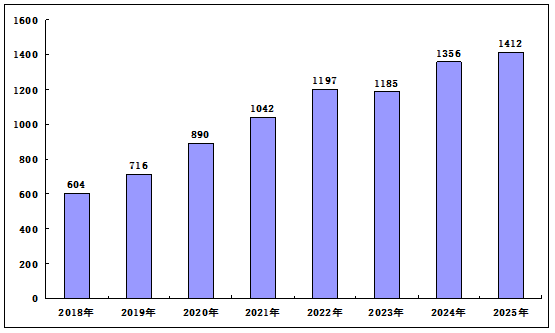

全球IVD市场在2024年大约达到1092亿美元,其中COVID-19检测项目价值49亿美元,其他IVD检测项目价值1043亿美元。对于中国市场来说,2018年-2023年,我国体外诊断行业的市场规模由604亿元增长至1185亿元,年均复合增长率为14.43%,我国2024年体外诊断行业市场规模约为1356亿元。

2018-2025年全球体外诊断市场规模变化

单位:亿美元

2018-2025年中国体外诊断市场规模分析

单位:亿元

目前全球分子诊断市场规模不断增大,2023年全球分子诊断市场规模达到111亿美元,较上年增长11%。2024年全球分子诊断市场规模大约达到122亿美元。全球分子诊断产业发展较为成熟,市场集中度较高,全球前十大分子诊断企业市场份额占比已接近九成。一批著名跨国企业集团,包括罗氏、诺华、Gen-probe、QIAGEN、Hologic、Becton Dickinson(BD)、Cepheid、雅培、西门子、生物梅里埃、贝克曼、伯乐等产品线丰富,市场占有率高。

2019-2025年全球分子诊断市场规模变化

单位:亿美元

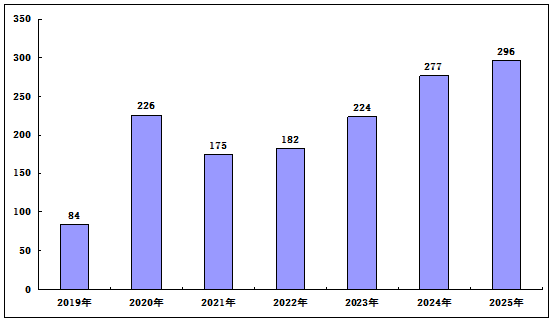

在中国,随着改革开放的深入,生活水平不断提高,人们对健康的需求也与日俱增,分子诊断作为疾病诊断的重要手段也获得飞速发展,中国分子诊断市场规模从2015年的31亿元增长至2024年的277亿元,增长率高于全球平均水平。随着诊断技术的不断升级,分子诊断的应用将更广泛,市场规模有望进一步增长。

2019-2025年中国分子诊断市场规模变化

单位:亿元

在分子诊断领域,国产化进程正在加速推进。越来越多的本土企业开始进军上游原料市场,逐步实现部分原料自给。同时,中游的诊断试剂和仪器设备国产化程度也较高,之江、达安、圣湘等本土企业在市场上占据重要地位。此外,下游的服务和应用终端也在逐步国产化,为分子诊断行业的快速发展提供了有力支撑。在政策助力下,未来有望实现全面国产替代。

第一章 分子诊断行业相关概述

1.1 体外诊断基本概述

1.1.1 体外诊断的定义

1.1.2 体外诊断的分类

1.1.3 产业的生命周期

1.2 分子诊断基本概述

1.2.1 概念及原理

1.2.2 技术发展历程

1.2.3 重点技术特点

第二章 2024-2026年分子诊断行业发展环境分析

2.1 政策环境

2.1.1 行业相关标准发布

2.1.2 行业政策发布历程

2.1.3 行业相关政策发布

2.1.4 行业监管体制政策

2.1.5 诊断试剂发展政策

2.2 经济环境

2.2.1 世界经济形势分析

2.2.2 国内宏观经济概况

2.2.3 固定资产投资分析

2.2.4 中国对外经济分析

2.2.5 未来经济发展走势

2.3 社会环境

2.3.1 人口老龄化趋势

2.3.2 居民收入水平

2.3.3 居民消费结构

2.3.4 社会消费规模

第三章 2024-2026年体外诊断行业发展综合分析

3.1 2024-2026年全球体外诊断市场运行状况

3.1.1 市场发展规模

3.1.2 细分市场分布

3.1.3 区域分布情况

3.1.4 企业布局情况

3.1.5 产品布局情况

3.2 2024-2026年中国体外诊断市场发展分析

3.2.1 政策发布情况

3.2.2 市场发展规模

3.2.3 细分市场发展

3.2.4 试剂发展情况

3.2.5 企业布局情况

3.2.6 行业投融资分析

3.2.7 市场发展展望

3.3 中国体外诊断行业现存问题

3.3.1 行业集中程度不高

3.3.2 招标采购所致压力

3.3.3 高端市场被国外垄断

3.3.4 国际市场布局较少

3.4 中国体外诊断行业发展对策

3.4.1 设立国家专项经费

3.4.2 加强产业激励政策

3.4.3 构建产业链生态

3.4.4 鼓励企业兼并重组

3.4.5 加大人才培养力度

第四章 2024-2026年分子诊断行业发展综合分析

4.1 2024-2026年全球分子诊断市场发展分析

4.1.1 市场发展规模

4.1.2 细分市场发展

4.1.3 重点区域发展

4.1.4 企业布局分析

4.2 2024-2026年中国分子诊断市场运行分析

4.2.1 市场发展规模

4.2.2 细分市场发展

4.2.3 应用领域占比

4.2.4 研究机构布局

4.2.5 专利申请分析

4.3 中国分子诊断企业布局分析

4.3.1 企业注册规模变化

4.3.2 企业注册资本分布

4.3.3 企业区域布局情况

4.3.4 企业竞争梯队情况

4.3.5 企业市场份额分析

4.3.6 重点企业发展分析

4.4 中国分子诊断行业存在的问题

4.4.1 政策监管问题

4.4.2 市场发展问题

4.4.3 研发能力问题

4.5 中国分子诊断行业发展对策

4.5.1 宏观层面统筹布局

4.5.2 完善相关产业政策

4.5.3 重视知识产权制度

第五章 2024-2026年分子诊断产业链上下游分析

5.1 产业链整体状况

5.1.1 产业链结构

5.1.2 主要参与主体

5.2 分子诊断产业链上游——诊断试剂

5.2.1 产品标准情况

5.2.2 国产化情况

5.2.3 项目建设状况

5.3 分子诊断产业链上游——诊断仪器

5.3.1 诊断仪器国产化情况

5.3.2 重点仪器市场竞争

5.3.3 上游产业影响分析

5.3.4 未来趋势分析

5.4 产业下游——医疗机构及独立医学实验室

5.4.1 全国医疗机构数量规模

5.4.2 独立医学实验室发展规模

5.4.3 独立医学实验室市场竞争

5.4.4 下游产业发展影响分析

5.4.5 未来趋势与挑战

第六章 2024-2026年分子诊断技术发展综合分析

6.1 荧光原位杂交技术

6.1.1 基本概念

6.1.2 技术进展

6.1.3 技术优点

6.1.4 技术应用

6.1.5 挑战与趋势

6.2 聚合酶链式反应技术

6.2.1 技术基本概念

6.2.2 企业竞争格局

6.2.3 细分技术发展

6.2.4 重点技术应用

6.2.5 未来趋势与挑战

6.3 基因测序技术

6.3.1 技术基本概念

6.3.2 测序技术对比

6.3.3 市场发展规模

6.3.4 主要技术应用

6.3.5 行业融资状况

6.3.6 未来发展趋势

6.4 基因芯片技术

6.4.1 技术基本概念

6.4.2 市场发展规模

6.4.3 技术应用情况

6.4.4 行业竞争格局

6.4.5 未来发展趋势

6.5 中国分子诊断特色检测技术

6.5.1 PCR技术优化

6.5.2 微流控与自动化集成

6.5.3 无创产前单基因病检测

6.5.4 数字PCR(dPCR)

6.5.5 感染病原体测序技术

6.5.6 挑战与未来方向

第七章 2024-2026年分子诊断主要应用市场分析

7.1 无创产前检测(NIPT)

7.1.1 市场发展驱动因素

7.1.2 市场规模与结构

7.1.3 市场竞争格局

7.1.4 技术突破方向

7.1.5 未来发展趋势

7.2 伴随诊断(CD)

7.2.1 市场基本概述

7.2.2 市场发展规模

7.2.3 市场竞争格局

7.2.4 挑战与风险

7.2.5 未来趋势展望

7.3 肿瘤早筛

7.3.1 技术发展现状

7.3.2 市场发展现状

7.3.3 发展制约因素

7.3.4 未来破局点

7.4 血液筛查

7.4.1 技术发展现状

7.4.2 政策监管模式

7.4.3 市场发展现状

7.4.4 未来发展预测

7.5 消费级基因检测

7.5.1 市场发展现状

7.5.2 技术演进现状

7.5.3 市场监管模式

7.5.4 未来发展趋势

第八章 2024-2026年国外分子诊断行业重点企业分析

8.1 罗氏集团(Roche Group)

8.1.1 企业发展概况

8.1.2 企业业务布局

8.1.3 企业经营状况

8.1.4 分子诊断布局

8.1.5 企业合作动态

8.2 诺华(Novartis)

8.2.1 企业发展概况

8.2.2 企业经营状况

8.2.3 产品研发动态

8.2.4 产品上市动态

8.3 碧迪(BD)

8.3.1 企业发展概况

8.3.2 企业经营状况

8.3.3 企业发展动态

8.3.4 企业发展展望

8.4 雅培(Abbott Laboratories)

8.4.1 企业发展概况

8.4.2 企业经营状况

8.4.3 产品上市动态

8.4.4 企业发展展望

8.5 西门子(SIEMENS AG)

8.5.1 企业发展概况

8.5.2 企业业务布局

8.5.3 企业经营状况

8.5.4 分子诊断发展

8.5.5 企业发展展望

第九章 2023-2026年中国分子诊断行业重点企业经营分析

9.1 广州达安基因股份有限公司

9.1.1 企业发展概况

9.1.2 经营效益分析

9.1.3 业务经营分析

9.1.4 财务状况分析

9.1.5 核心竞争力分析

9.1.6 分子诊断发展

9.1.7 公司发展战略

9.1.8 未来前景展望

9.2 上海科华生物工程股份有限公司

9.2.1 企业发展概况

9.2.2 经营效益分析

9.2.3 业务经营分析

9.2.4 财务状况分析

9.2.5 核心竞争力分析

9.2.6 分子诊断发展

9.2.7 公司发展战略

9.2.8 未来前景展望

9.3 圣湘生物科技股份有限公司

9.3.1 企业发展概况

9.3.2 经营效益分析

9.3.3 业务经营分析

9.3.4 财务状况分析

9.3.5 核心竞争力分析

9.3.6 分子诊断发展

9.3.7 公司发展战略

9.3.8 未来前景展望

9.4 深圳华大智造科技股份有限公司

9.4.1 企业发展概况

9.4.2 经营效益分析

9.4.3 业务经营分析

9.4.4 财务状况分析

9.4.5 核心竞争力分析

9.4.6 基因测序发展

9.4.7 公司发展战略

9.4.8 未来前景展望

9.5 广东凯普生物科技股份有限公司

9.5.1 企业发展概况

9.5.2 经营效益分析

9.5.3 业务经营分析

9.5.4 财务状况分析

9.5.5 核心竞争力分析

9.5.6 公司发展战略

9.5.7 未来前景展望

9.6 上海之江生物科技股份有限公司

9.6.1 企业发展概况

9.6.2 经营效益分析

9.6.3 业务经营分析

9.6.4 财务状况分析

9.6.5 核心竞争力分析

9.6.6 公司发展战略

9.6.7 未来前景展望

第十章 2024-2026年中国分子诊断行业投资分析

10.1 中国分子诊断行业驱动因素分析

10.1.1 技术驱动

10.1.2 政策驱动

10.1.3 支付驱动

10.1.4 需求驱动

10.1.5 资本驱动

10.1.6 发展趋势

10.2 分子诊断行业投融资情况及投资思路分析

10.2.1 投融资现状

10.2.2 投资热点分析

10.2.3 热点技术革命

10.2.4 退出路径分析

10.2.5 投资趋势展望

10.3 中国分子诊断行业投资壁垒分析

10.3.1 技术壁垒

10.3.2 准入壁垒

10.3.3 生态壁垒

10.3.4 资金壁垒

10.4 中国分子诊断行业投资风险提示

10.4.1 技术迭代风险

10.4.2 政策监管风险

10.4.3 支付链断裂风险

10.4.4 地缘政治风险

10.4.5 伦理与社会风险

10.4.6 风险应对策略

第十一章 2026-2030年中国分子诊断行业发展前景及趋势分析

11.1 中国分子诊断行业发展前景

11.1.1 行业发展机遇

11.1.2 行业发展方向

11.1.3 应用发展方向

11.2 中国分子诊断行业发展趋势

11.2.1 行业发展趋势

11.2.2 行业竞争趋势

11.2.3 企业并购趋势

11.2.4 产品应用趋势

11.3 2026-2030年中国分子诊断行业预测分析

11.3.1 2026-2030年中国分子诊断行业影响因素分析

11.3.2 2026-2030年全球分子诊断市场规模预测

11.3.3 2026-2030年中国分子诊断市场规模预测

图表目录

图表1 体外诊断的分类

图表2 体外诊断主要方法分类及优缺点

图表3 中国IVD产业的技术生命周期

图表4 中国分子诊断行业发展历程

图表5 分子诊断各重点技术优缺点和主要应用领域

图表6 截至2025年分子诊断相关国家标准发布情况

图表7 截至2025年分子诊断相关团体标准发布情况

图表8 中国国民经济规划-分子诊断行业相关政策的演变

图表9 国家层面分子诊断试剂行业相关政策

图表10 部分省市分子诊断试剂行业相关政策

图表11 部分省市分子诊断试剂行业相关政策(续)

图表12 2020-2024年国家层面有关诊断试剂行业的政策重点内容解读(一)

图表13 2020-2024年国家层面有关诊断试剂行业的政策重点内容解读(二)

图表14 2020-2024年国家层面有关诊断试剂行业的政策重点内容解读(三)

图表15 2018-2024年全球体外诊断市场规模变化

图表16 2024年全球体外诊断细分市场份额

图表17 2024年全球体外诊断行业区域市场份额

图表18 全球体外诊断行业代表企业

图表19 全球体外诊断行业市场竞争梯队

图表20 国内外体外诊断产品布局情况

图表21 中国体外诊断行业相关政策汇总一览表

图表22 2018-2024年中国体外诊断市场规模分析

图表23 中国体外诊断市场主要细分领域国产化率情况

图表24 2021-2024年国家药监局批准的体外诊断试剂数量

图表25 2024年中国体外诊断产品注册结构

图表26 中国体外诊断行业竞争派系

图表27 2023年中国体外诊断行业TOP10企业市占率

图表28 2023年中国体外诊断行业市场集中度

图表29 2024年中国体外诊断行业代表性企业业务布局及竞争力评价

图表30 2024年中国体外诊断行业代表性企业业务布局及竞争力评价(续)

图表31 2019-2025年中国体外诊断行业相关投融资情况

图表32 中国体外诊断行业发展趋势预判

图表33 2019-2024年全球分子诊断市场规模变化

图表34 2024年全球分子诊断细分市场份额

图表35 2024年北美分子诊断市场规模

图表36 全球分子诊断市场竞争格局

图表37 2019-2024年中国分子诊断市场规模变化