FP8(8位浮点运算格式)是一种专为人工智能(AI)和高性能计算(HPC)优化的低精度浮点运算标准,凭借其在计算效率、功耗和存储成本上的优势,已成为AI训练/推理芯片、数据中心GPU及AI加速卡的核心技术之一。

一、产业链

中国FP8产业链上游为芯片设计与制造,主要包括IP核、EDA工具、芯片设计、晶圆制造、封装测试;产业链中游为算力基础设施,主要包括服务器、存储与IP授权;产业链下游为终端应用,主要包括AI训练/推理、高性能计算、自动驾驶、机器人、智能制造、医疗影像、金融风控。目前,中国FP8产业链仍处于早期爆发阶段。

二、上游分析

1.半导体IP

(1)半导体IP市场规模

半导体IP是指在集成电路设计中经过验证的、具有特定功能的设计模块,可被许可给多个厂商使用,作为不同芯片设计的构建块。随着人工智能、大数据、物联网等前沿技术的进一步普及,以及芯片自主可控带来的发展机遇,中国半导体IP市场快速发展。2024年中国半导体IP市场规模约为171.3亿元。2025年中国半导体IP市场规模将增至198.8亿元。

(2)半导体IP竞争梯队

全球半导体IP市场仍以安谋(ARM)、新思(Synopsys)等国际巨头主导,尤其在处理器IP、接口IP等领域具有绝对优势。尽管中国市场半导体IP需求占比近30%,但本土IP自给率仅为8.52%,自给水平较低。国内半导体IP供应商主要包括芯原股份、寒武纪、平头哥、赛昉科技、芯来科技等。

2.EDA

(1)EDA市场规模

近年来,国内集成电路行业的快速发展带动了EDA市场规模不断扩大。2024年中国EDA市场规模达到了135.9亿元,近五年年均复合增长率达6.55%。2025年中国EDA市场规模将达到149.5亿元。

(2)EDA竞争格局

EDA软件行业主要受技术驱动,具有较高的技术、人才储备、用户协同、资金规模等壁垒,市场集中度较高。长期以来,中国EDA市场由国际EDA企业Cadence、Synopsys、Siemens EDA三大巨头垄断,前三大企业占比超70%。目前,我国本土企业华大九天超过了另外两大国外企业Ansys、Keysight,市场份额占比达5.9%。

3.芯片设计

中国芯片设计行业已形成规模庞大的产业生态。2024年中国芯片设计产品销售规模达6460亿元,同比增长11.9%, 2025年中国芯片设计销售规模将达7298亿元。

4.晶圆制造

(1)晶圆制造市场规模

中国是全球最大且增长最快的半导体市场之一,其晶圆制造产业在政策扶持和市场需求的双重驱动下,正经历着前所未有的扩张。2024年中国晶圆制造市场规模约3824亿元, 2025年中国晶圆制造市场规模将达4181亿元。

(2)晶圆制造重点企业介绍

中国晶圆制造业正处在高速发展阶段,形成了以中芯国际和华虹集团为龙头,多家特色工艺和新兴企业并起的格局。此外,在存储芯片领域,长江存储和长鑫存储也取得了突破性进展。

5.封装测试

(1)封测市场规模

中国半导体行业逐步进入周期上行阶段,在行业去库存逐步到位,数据中心、汽车电子等行业需求拉动以及消费电子产品政策利好的共同作用下,市场逐渐回暖。2024年中国大陆集成电路封测产业销售收入达3146亿元,较2023年增长7.14%。2025年中国大陆集成电路封测产业销售收入将达到3303.3亿元。

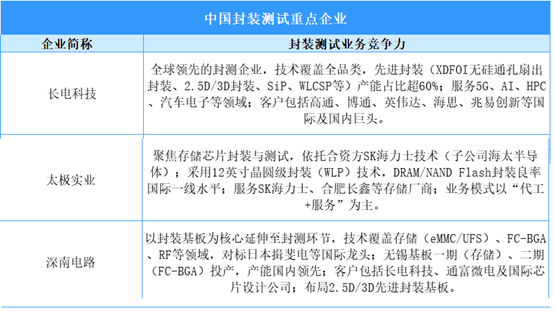

(2)封装测试重点企业介绍

三、中游分析

1.FP8核心变体

FP8(8-bit Floating Point)是一种新兴的8位浮点数格式,主要用于人工智能(尤其是深度学习)和高性能计算领域,旨在以更低的存储和带宽成本实现高效的数值计算。目前最常见的FP8类型有两种核心变体:E4M3和E5M2。

2.FP8主要参与企业类型

中国FP8技术领域的主要参与企业及机构可分为四类:AI芯片制造商(如华为海思、寒武纪、壁仞科技等):是FP8技术的核心推动者,通过研发支持FP8的AI加速芯片,提升算力效率,争夺市场份额。互联网与云服务巨头(如阿里巴巴、百度、腾讯等):作为主要应用方,通过采购FP8硬件降本增效,部分企业(如阿里、百度)也通过自研芯片切入这一领域。学术机构与“国家队”(如中科院、清华大学等):承担基础研究、算法创新和标准制定工作,虽非企业但是生态中重要的研发力量。基础软件与工具链企业(如华为MindSpore、百度PaddlePaddle团队):负责构建软件生态,推动框架、编译器及算子库对FP8的适配和支持。

3.企业布局FP8

FP8是下一代AI计算的关键数据格式,旨在显著提升AI训练和推理的能效,同时降低计算和存储成本。它尤其适用于大规模AI模型(如大语言模型LLM)。中国的科技巨头和顶尖AI芯片公司均已在此领域进行战略布局。

百度、阿里、腾讯作为互联网巨头,FP8布局更侧重“芯片+框架+云服务”协同,通过自研芯片与自有AI框架、云平台整合,优化大模型训练/推理、AIGC、视频分析等场景的能效比。头部芯片企业(如华为、壁仞)更聚焦芯片硬件性能突破(如高FP8算力),而互联网企业则依托生态优势(海量数据、场景需求)推动FP8技术的实际落地。

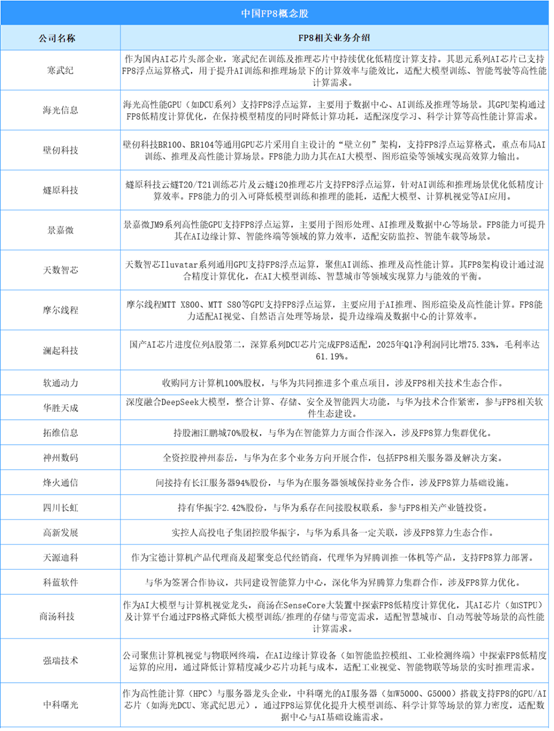

4.FP8概念股

5.FP8企业热力分布图

四、下游分析

1.机器人

(1)工业机器人

近年来,我国工业机器人产量总体呈现增长趋势。2024年我国工业机器人产量约为55.64万套,同比增长14.2%。2025年中国工业机器人产量将超过60万套。

2024年中国工业机器人市场的销量约为30.2万台,与2023年相比有所下降,同比下降了4.50%。2025年中国工业机器人市场销量将达到32.5万台,同比增速约7.7%。

在市场需求的加持下,我国工业机器人产业不断发展壮大。2023年中国工业机器人销售额约为725.38亿元,同比增长14%,2024年约为842.62亿元。到2025年,中国工业机器人将保持增长,销售额超过900亿元。

(2)服务机器人

随着新兴应用场景的拓展,服务机器人市场需求日益旺盛,产量大幅增长。2024年中国服务机器人产量达到1051.9万套,较上年增长34.29%。随着服务机器人产业化落地加速2025年服务机器人产量将达到1157.1万套。

随着国内银发经济的不断发展,服务机器人在养老领域的应用前景广阔。2024年中国服务机器人市场规模达到约738亿元。2025年中国服务机器人市场规模将达到850亿元。

2.自动驾驶

目前,我国积极发展智能网联汽车,自动驾驶技术进一步推动BAT等企业进入市场、加大投入研发技术,自动驾驶市场正处于快速发展阶段。2024年我国自动驾驶市场规模达3993亿元。2025年我国自动驾驶市场规模将逼近4500亿元。