细胞与基因治疗(CGT)行业发展状况

(一)全球CGT市场规模状况

自1953年DNA双螺旋结构模型提出后,科学家们开始探索将基因片段直接引入细胞以改变其遗传特性的可能性。细胞与基因治疗行业经历了从早期探索到初步发展,再到快速发展的历程。随着技术的不断进步,细胞与基因治疗行业蓬勃发展,成为全球医疗健康产业的前沿领域。2023年全球细胞与基因治疗市场规模达111.1亿美元,2024年全球细胞与基因治疗市场规模增至185.1亿美元,增速为66.6%。预计2025年全球细胞与基因治疗市场规模达到305.4亿美元,2020-2025年CAGR为71%。

2016-2025年全球细胞与基因治疗(CGT)市场规模及增速分析

单位:亿美元

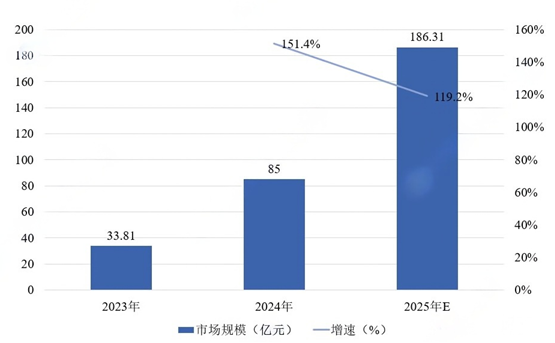

(二)中国CGT市场规模状况

中国细胞与基因治疗在20世纪90年代已有临床研究,2005年已有两款针对实体瘤的CGT产品出现,但之后几年热度逐渐消散。2010年以来,细胞治疗开始受到各大药企及研发机构的青睐。2016年,随着相关技术指导与监管体系的完善,生物技术公司争相布局CGT产业,大量CGT产品进入临床试验。至2024年,我国细胞与基因治疗市场规模已超80亿元。随着国内细胞与基因治疗临床试验的大量开展、产品陆续预期获批上市,预计2025年我国细胞和基因治疗市场规模有望达到186.31亿元,2023-2025年CAGR为134.7%,将超全球水平。

2023-2025年中国细胞与基因治疗(CGT)市场规模及增速分析

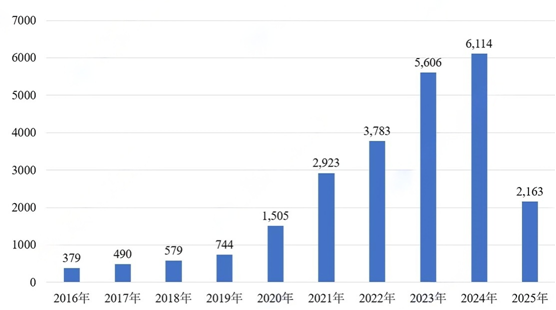

细胞与基因治疗(CGT)企业注册数量

截至2025年4月30日,我国共有细胞与基因治疗相关企业25,965家。2016-2024年,我国细胞与基因治疗相关企业注册数量呈快速增长态势。2024年,我国细胞与基因治疗相关企业注册数量达6,114家。

2016-2025年中国细胞与基因治疗企业注册数量分析

细胞与基因治疗(CGT)行业投资方向

细胞与基因治疗等新技术药物集现代制药工业之大成,能够直接对造成患者疾病的根源进行治疗,进而实现一般临床手段难以达成的治疗效果,是引领未来医疗手段革新的重要推动力。

过去几年互联网发展带来的红利逐渐消退,而生物技术等硬科技的发展将大放异彩,随着生物技术的发展和革新,企业也迎来新的机遇和挑战。

中国医疗健康创新处于爆发前夜,未来10-20年,医疗健康将变成一个由细胞、基因和生物工程技术驱动的领域。此外,生物技术与数字化技术的结合将会越来越紧密,机器学习领域有望出现一批真正的全球性公司,也将孕育诸多机会。从红杉中国近几年在生命科学领域投资也不难看出,细胞治疗、基因疗法、AI制药、再生医学等新兴技术,成为了投资的重点。

近3年来,生物医药行业关于“寒冬”、如何“过冬”的讨论从未间断过。在一级市场,投资者出手更加谨慎,创新药企融资的难度增加;在二级市场,新股上市破发频现,部分上市公司市值缩水。医药行业投融资市场较过去几年,表现出更为谨慎且增速放缓的态势。而就是在这寒冬之下,细胞与基因治疗等创新生物技术领域的投融资热度仍在。

在2020年之后,红杉中国大幅增加了在细胞疗法、基因疗法、RNA疗法、AI以及再生医学赛道的投资,尤其是细胞与基因治疗领域。而2021年,传奇生物的BCMA CAR-T疗法上市申请获FDA和欧盟EMA优先审评,复星凯特、药明巨诺CD19 CAR-T疗法在国内获批上市,中国细胞治疗产业正式站在了世界前沿。在创新药研发领域,中国领先的医药企业聚焦在细胞疗法、基因疗法、免疫治疗等方面。

目前,上述这些新技术形式已经初步展现其潜力,全球范围内已有多款细胞与基因治疗产品上市,惠及了全球数以万计的患者,BMS、吉利德等企业CAR-T产品仍在持续放量,国内企业传奇生物2022年CAR-T疗法销售额超9亿元,纽福斯、朗信生物、天泽云泰等多家企业的基因疗法展现出长期治疗潜力。

但这些领域的发展仍然存在一些亟待解决的重要问题,例如,在细胞治疗赛道,研究人员正在致力于降低生产成本,攻克通用型和实体瘤等难关;在基因治疗赛道,研究人员正在致力于优化递送载体和生产工艺等,这些未被满足的需求或将成为未来创新的重点所在。

此外,生命科学与AI的联结将会更为紧密。细胞和基因疗法的前景广阔,但仍需要大量的创新让细胞与基因疗法的潜能充分释放,在研发中扩展数字化与分析的使用或是解决方法之一。AI将通过提高速度、减少临床失败、降低整个研发价值链的成本以及实现可持续的技术平台,有望成为提高新药价值链研发投入回报的重要推动者。目前,AI已经在细胞与基因治疗领域展现出良好的发展潜力,随着AI的广泛应用和研究的逐渐深入,AI将与细胞与基因治疗或将碰撞出璀璨火花。

细胞与基因治疗(CGT)技术突破趋势:从单点创新到系统迭代

(一)通用型技术加速产业化进程

通用型CAR-T(UCAR-T)正在突破个性化治疗的产能瓶颈。传统自体CAR-T需要为每位患者单独制备,生产成本高达百万元级别(如奕凯达定价120万元/针),而通用型技术通过基因编辑技术改造健康供体T细胞,实现“现货供应”,有望将成本降低70%以上。2024年,国内多家企业取得关键进展:

北恒生物的UCAR-T产品在治疗B细胞白血病中实现无需HLA配型,患者响应率与传统CAR-T相当;

科济药业采用CRISPR-Cas9编辑技术敲除TCR和HLA-I基因,降低移植物抗宿主病风险;

百吉生物开发的自动化封闭式生产系统将细胞培养周期缩短至10天以内,显著提升生产效率;

干细胞基因编辑成为再生医学新引擎。2025年1月获批的艾米迈托赛注射液(治疗急性移植物抗宿主病)标志着中国干细胞疗法商业化破冰。当前研究聚焦:

间充质干细胞(MSC)的定向分化调控:通过编辑Wnt/β-catenin通路增强软骨修复能力;

诱导多能干细胞(iPSC)的基因修饰:避免移植后畸胎瘤风险,提高安全性;

体外器官类芯片培养:结合3D生物打印技术构建功能化组织替代物。

(二)载体与递送系统的技术跃迁

非病毒载体占比显著提升,从2019年的不足10%增至目前的25%。主要突破包括:

脂质纳米颗粒(LNP)在基因编辑治疗中的应用:通过优化脂质结构提高肝脏外组织靶向性;

电穿孔递送CRISPR组件:在体内基因治疗中实现80%以上的编辑效率(临床前数据);

外泌体载体工程化改造:利用其天然递送特性装载siRNA,降低免疫原性;

病毒载体生产的规模化突破成为产业关键。博腾生物开发的PTLV-SMART?慢病毒生产平台采用自主驯化的HEK293T悬浮细胞系,使病毒产量提升3倍,生产成本降低40%。金斯瑞生物则通过质粒工艺优化,将高纯度GMP级质粒的产出效率提高至行业平均水平的1.8倍。

(三)多靶点协同与智能化设计

实体瘤治疗的多靶点策略成为技术攻坚重点。百吉生物针对EBV相关肿瘤开发的BRG01注射液通过靶向潜伏膜蛋白(LMP1/LMP2)的双特异性TCR设计,在鼻咽癌治疗中实现客观缓解率(ORR)达64%的临床效果。其他创新方向包括:

逻辑门控CAR-T:通过AND/OR/NOT逻辑电路设计,仅当双靶标共存时激活T细胞,提高实体瘤识别特异性;CRISPR-Cas12a多重编辑:同时敲除PD-1、TGFβR等免疫抑制通路,增强T细胞浸润能力;AI驱动的抗原预测:利用深度学习模型分析肿瘤新生抗原,加速靶点发现。

第一章 细胞与基因治疗(CGT)行业相关概述

1.1 细胞与基因治疗(CGT)行业相关介绍

1.1.1 行业基本定义

1.1.2 主要技术分类

1.1.3 发展优势分析

1.1.4 主要应用领域

1.2 细胞治疗基本简介

1.2.1 细胞治疗概念

1.2.2 细胞治疗分类

1.2.3 疗法特点对比

1.3 基因治疗基本简介

1.3.1 基因治疗概念

1.3.2 基因治疗分类

1.3.3 基因治疗特点

第二章 2024-2026年细胞与基因治疗(CGT)行业发展综合分析

2.1 全球细胞与基因治疗(CGT)行业发展状况

2.1.1 CGT行业发展历程

2.1.2 CGT市场规模状况

2.1.3 CGT疗法获批情况

2.1.4 CGT药物研发情况

2.1.5 CGT专利数量分析

2.1.6 CGT疗法市场表现

2.2 全球细胞与基因治疗(CGT)行业企业研发与竞争

2.2.1 CGT行业竞争格局

2.2.2 诺华集团(Novartis)

2.2.3 罗氏集团(Roche)

2.2.4 蓝鸟生物(Bluebird Bio)

2.3 中国细胞与基因治疗(CGT)行业发展综述

2.3.1 行业发展历程

2.3.2 产业价值链分布

2.3.3 区域发展分析

2.3.4 产业发展问题

2.3.5 外资药企CGT准入路径

2.4 中国细胞与基因治疗(CGT)行业政策环境

2.4.1 行业监管体系构成

2.4.2 外商投资准入政策

2.4.3 国家层面支持政策

2.4.4 地方层面支持政策

2.5 中国细胞与基因治疗(CGT)行业运行状况

2.5.1 市场规模状况

2.5.2 CGT药物研发

2.5.3 临床试验情况

2.5.4 企业注册数量

2.5.5 企业竞争格局

第三章 2024-2026年细胞与基因治疗(CGT)行业重点疗法发展分析——CAR-T细胞

3.1 全球CAR-T细胞治疗行业发展状况

3.1.1 专利申请情况

3.1.2 市场规模分析

3.1.3 产品获批上市

3.1.4 产品销售情况

3.1.5 终端产品定价

3.2 中国CAR-T细胞治疗行业发展状况

3.2.1 专利申请情况

3.2.2 市场规模分析

3.2.3 企业布局状况

3.2.4 产品应用状况

3.3 通用型CAR-T细胞治疗药物发展分析

3.3.1 行业基本概念

3.3.2 行业发展特点

3.3.3 行业发展现状

3.3.4 企业研发现状

3.3.5 市场发展前景

3.4 CAR-T细胞治疗面临的挑战及对策

3.4.1 CAR-T细胞治疗产业化发展

3.4.2 未来市场发展趋势对策分析

第四章 2024-2026年细胞与基因治疗(CGT)行业其他疗法发展分析

4.1 基因替代载体——病毒载体

4.1.1 市场基本介绍

4.1.2 产业链结构

4.1.3 市场发展规模

4.1.4 主要载体发展

4.1.5 市场应用领域

4.1.6 资本市场情况

4.1.7 市场影响因素

4.1.8 行业发展趋势

4.2 基因编辑载体——非病毒载体

4.2.1 载体常用材料

4.2.2 产品研发现状

4.2.3 行业发展潜力

4.2.4 行业发展方向

4.3 溶瘤病毒疗法

4.3.1 市场基本介绍

4.3.2 行业发展历程

4.3.3 行业发展特点

4.3.4 市场发展规模

4.3.5 产品研发状况

4.3.6 技术进展情况

4.3.7 企业分布状况

4.3.8 行业发展前景

4.3.9 行业发展趋势

4.4 CAR-NK细胞疗法

4.4.1 行业基本概念

4.4.2 发展优势分析

4.4.3 临床应用状况

4.4.4 行业发展展望

4.5 干细胞疗法

4.5.1 市场基本介绍

4.5.2 政策扶持状况

4.5.3 行业发展现状

4.5.4 市场发展规模

4.5.5 临床研究进展

4.5.6 市场竞争格局

4.5.7 市场资本动态

4.5.8 行业发展展望

第五章 2024-2026年细胞与基因治疗(CGT)行业药物研发生产外包市场分析

5.1 细胞与基因治疗(CGT)CRO行业发展状况

5.1.1 行业基本概念

5.1.2 市场规模状况

5.1.3 市场竞争格局

5.1.4 市场需求分析

5.2 细胞与基因治疗(CGT)CDMO行业发展分析

5.2.1 行业基本概念

5.2.2 市场规模状况

5.2.3 企业外包偏好

5.2.4 市场竞争格局

5.2.5 行业发展前景

第六章 2023-2026年中国细胞与基因治疗(CGT)行业重点企业经营状况分析

6.1 传奇生物(Legend Biotech Corp)

6.1.1 企业发展概况

6.1.2 企业经营状况

6.1.3 企业业务布局

6.2 上海药明巨诺生物科技有限公司

6.2.1 企业发展概况

6.2.2 企业经营状况

6.2.3 企业业务布局

6.3 北京诺思兰德生物技术股份有限公司

6.3.1 企业发展概况

6.3.2 经营效益分析

6.3.3 业务经营分析

6.3.4 财务状况分析

6.3.5 商业模式分析

6.4 诺诚健华医药有限公司

6.4.1 企业发展概况

6.4.2 经营效益分析

6.4.3 业务经营分析

6.4.4 财务状况分析

6.4.5 核心竞争力分析

6.5 和元生物技术(上海)股份有限公司

6.5.1 企业发展概况

6.5.2 经营效益分析

6.5.3 业务经营分析

6.5.4 财务状况分析

6.5.5 核心竞争力分析

第七章 细胞与基因治疗(CGT)行业投资分析及风险提示

7.1 细胞与基因治疗(CGT)行业投资状况

7.1.1 全球CGT领域交易情况

7.1.2 中国CGT领域融资情况

7.2 细胞与基因治疗(CGT)行业投资壁垒分析

7.2.1 技术壁垒

7.2.2 人才壁垒

7.2.3 资金壁垒

7.2.4 品牌壁垒

7.2.5 GMP体系壁垒

7.3 细胞与基因治疗(CGT)行业投资建议策略

7.3.1 行业投资方向

7.3.2 企业投资建议

7.3.3 产业机会推荐

第八章 2026-2031年中国细胞与基因治疗(CGT)行业发展前景趋势及预测

8.1 中国细胞与基因治疗(CGT)行业发展前景

8.1.1 技术发展与治疗领域拓展

8.1.2 产业化进程与生态链成熟

8.1.3 政策与监管环境优化

8.1.4 区域发展格局与集群效应

8.2 中国细胞与基因治疗(CGT)行业发展趋势

8.2.1 技术突破

8.2.2 产业化路径

8.2.3 监管与支付创新

8.2.4 临床治疗范式拓展

8.2.5 全球化竞合

8.2.6 趋势展望与战略建议

8.3 2026-2031年中国细胞与基因治疗(CGT)行业预测分析

8.3.1 中国细胞与基因治疗(CGT)行业发展驱动五力模型分析

8.3.2 2026-2031年中国细胞与基因治疗(CGT)产业市场规模预测

图表目录

图表1 细胞与基因治疗简介

图表2 CGT技术分类

图表3 针对难治复发性ALL患者的治疗方案

图表4 CGT应用概览

图表5 免疫细胞治疗与干细胞治疗具体过程

图表6 自体与异体细胞疗法示例

图表7 免疫细胞疗法特点对比

图表8 体外基因治疗与体内基因治疗具体过程

图表9 CGT行业发展历程

图表10 2016-2025年全球细胞与基因治疗(CGT)市场规模及增速

图表11 2024年CGT疗法获批上市盘点

图表12 泽沃基奥仑赛注射液同品种项目国内申报进度

图表13 西达基奥仑赛注射液同品种项目国内申报进度

图表14 截至2023年CGT在研管线分类

图表15 截至2023年基因疗法临床管线分布

图表16 截至2023年基因疗法适应症分布

图表17 2020年以后获批上市的CGT品种盘点(一)

图表18 2020年以后获批上市的CGT品种盘点(二)

图表19 2020年以后获批上市的CGT品种盘点(三)

图表20 2005-2025年全球CGT新增专利数量变化(简单同族最早优先权)

图表21 CGT专利申请人所在地TOP20

图表22 CGT相关专利布局

图表23 2023年部分CGT疗法销售额情况

图表24 全球主要细胞与基因治疗药物研发公司

图表25 诺华公司细胞与基因治疗业务发展历程

图表26 罗氏在CGT领域布局

图表27 中国CGT行业发展历程

图表28 中国CGT与其它药物研发与发展周期比较

图表29 细胞和基因治疗产业价值链分布