在AI算力爆发与全球产业链深度调整的浪潮下,PCB设备行业正站在新一轮技术升级与格局重塑的关键节点。近年来,中国PCB设备行业发展迅速,高端PCB设备市场需求持续增长,PCB设备行业发展前景十分广阔。

一、产业链

PCB设备产业链上游为零部件及材料供应,主要包括光学部件、精密机械部件、运动控制系统、特种材料与耗材等;中游为PCB专用生产设备制造,主要包括曝光设备、压合设备、钻孔设备、电镀设备、检测设备、成型设备以及贴附设备等;下游为PCB制造。

二、上游分析

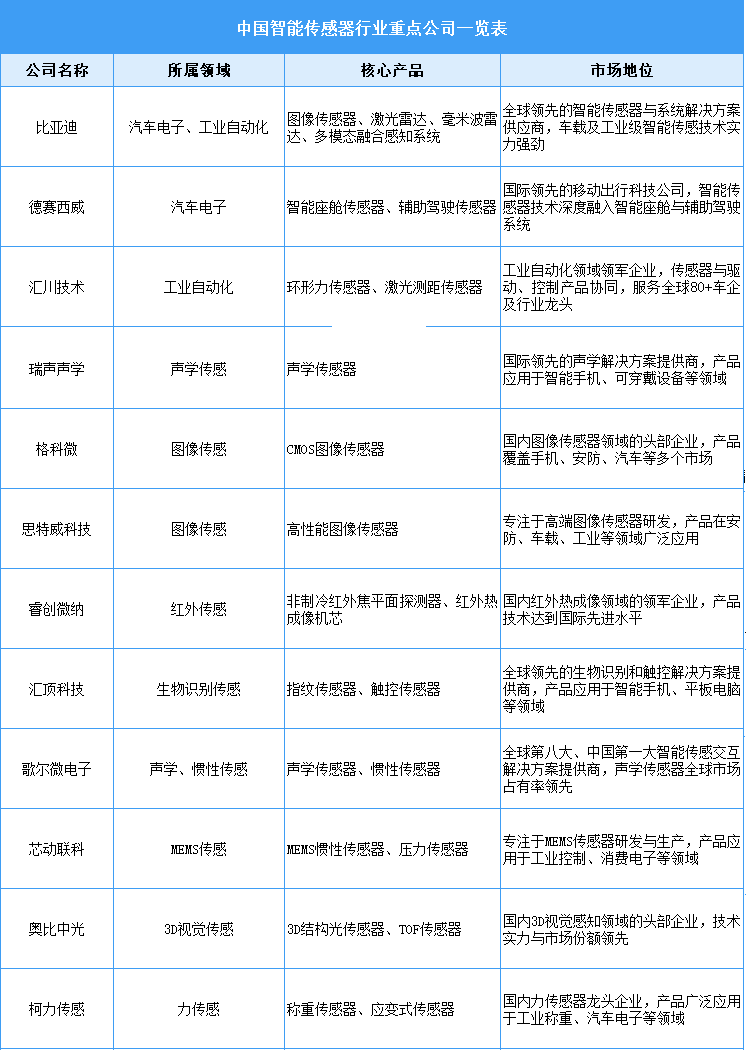

传感器能实时、精确地感知物理世界的各种信号,并将其转换为电信号,为设备的运动控制、工艺执行和质量判断提供决策依据。2024年中国传感器市场规模为4061.2亿元,较上年增长11.43%。2025年中国传感器市场规模将达到4525.3亿元,2026年市场规模将达到5042.4亿元。

中国传感器国产替代进程加速,头部企业如歌尔股份、汇顶科技、瑞声科技等,在MEMS传感器、光学传感器、生物识别传感器等领域占据领先地位,凭借技术优势和规模化生产能力,广泛服务于消费电子、汽车、工业等主流市场。

2.激光器

激光器作为核心光学部件,是实现高精度加工的关键。在国家对高端制造和科技创新的政策支持下,我国激光器行业在技术研发、产品性能及应用拓展方面取得显著进展。中2023年中国激光器市场规模达到1210亿元,同比增长16.68%,2024年约为1353亿元。2025年中国激光器市场规模将达1450亿元,2026年约为1521亿元。

当前,中国激光器行业重点企业主要包括大族激光、锐科激光、华工科技、杰普特、联赢激光、海目星等。

3.伺服系统

伺服系统是驱动所有精密运动的“肌肉与神经”,其性能直接决定了钻孔、曝光、切割等工序的定位精度、响应速度和最终良率。2023年中国伺服系统市场规模约220亿元,同比增长6.8%,2024年市场规模约为234亿元。2025年我国伺服系统市场规模将达248亿元,2026年市场规模将达到273亿元。

中国伺服系统市场近年来发展迅速,涌现出一批优秀企业。未来随着工业自动化程度的提高和智能制造的发展,伺服系统市场需求将持续增长,国内企业需要加强技术创新,提升产品性能,拓展应用领域,才能在激烈的市场竞争中占据有利地位。

三、中游分析

1.全球PCB设备市场规模

受AI算力需求驱动,全球PCB设备市场正步入以高端化升级为核心的强景气周期。2024年全球PCB设备市场规模为70.85亿美元,较上年增长9%。2025年全球PCB设备市场规模将达到77.93亿美元,2026年市场规模将达到85.18亿美元。

2.中国PCB设备市场规模

中国PCB设备行业发展迅速,尤其是在AI服务器、新能源汽车等需求的推动下,高端PCB设备的市场需求持续增长。2024年中国PCB设备市场规模达到290.25亿元,较上年增长11.89%。2025年中国PCB设备市场规模将达到319.41亿元,2026年市场规模将达到347.09亿元。

3.PCB设备细分市场占比

按照功能分类,PCB设备主要包括钻孔、曝光、检测、电镀、压合、成型以及贴附设备等,其中钻孔、曝光和检测设备因技术壁垒和价值量最高而成为"核心装备",2024年别占比20.2%、13.5%和11.9%。电镀、压合、成型、贴附及其他设备分别占比10.5%、6.2%、5.2%、2.2%、30.3%。

4.PCB钻孔设备市场规模

钻孔设备是最大的细分市场,2024年中国PCB钻孔设备市场规模为58.66亿元,较上年增长6.54%。2025年中国PCB钻孔设备市场规模将达到65.30亿元,2026年市场规模将达到72.43亿元。

5.PCB设备行业重点企业

大族数控作为平台型龙头,覆盖钻孔、曝光、压合、成型、检测五大领域,细分领域龙头包括芯碁微装(曝光)、东威科技(电镀)、鼎泰高科(钻孔耗材)。高端设备国产化率仍不足30%,进口替代空间广阔。

四、下游分析

1.PCB市场规模

PCB应用领域包括数据通讯、汽车、工业控制、消费电子等多个领域,这些领域的发展也共同驱动了PCB增量需求。2024年全球PCB市场规模达到750亿美元,较上年增长7.91%。2025年全球PCB市场规模将达到786亿美元,2026年市场规模将达到820亿美元

2.PCB市场占比

按产品结构分,PCB包括封装基板、HDI、FPC、多层PCB、单双层PCB,其中占比最大的是多层PCB,2024年市场占比达到38.1%,其次是封装基板,市场占比17.2%。HDI和FPC,均占比17.1%,单双层PCB占比10.5%。