一体化压铸技术代表了压铸工艺的重大进步,它通过重新设计原本需要组装的多个独立零件,并利用超大型压铸机一次性压铸成型,直接制造出完整的部件,同时保持与传统压铸产品相同的功能。

截至2023年底,全球已有28家主要汽车制造商开始采用一体化压铸技术。其中,包括特斯拉、小鹏在内的7家新兴汽车制造商迅速布局,已经在量产车型中应用了大型一体化压铸车身结构件。相比之下,欧洲和日本(合资)的汽车制造商步伐稍慢,大多数还处于产品设计、模具开发和试制阶段。

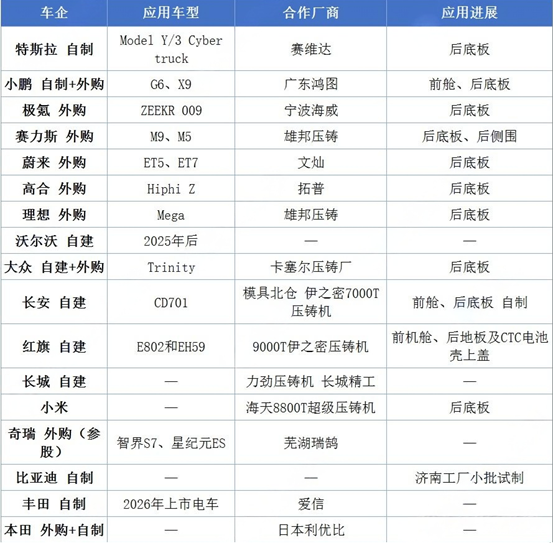

车企布局进展及动态

一体化压铸行业具有较高的市场准入门槛,这主要由于新设备投入成本高昂、免热处理材料技术要求高以及后期维护成本较高。此外,作为一项新兴工业技术,一体化压铸的发展时间尚短,因此行业内尚未形成具有明显优势的龙头企业。在中国,一体化压铸行业目前分为三个竞争层次:第一层次包括拓普集团、文灿股份、广东鸿图等领先的压铸企业和整车制造商;第二层次为具有一定规模的压铸企业和整车制造商;第三层次则是规模较小的压铸企业和整车制造商。

压铸厂商一体化压铸布局

一体化压铸技术是未来汽车市场的关键,掌握该技术将赢得消费升级红利。这要求车企在车型规划和车身研发上提升标准。缺乏经验的车企需提前准备,积累技术。尽管目前成本较高,但预计3-5年内将推动汽车产业进入新时代。预计到2025年,我国一体化压铸市场规模将达到389亿元,其中新能源汽车一体化压铸市场规模将达到258亿元,市场空间广阔。

第一章 一体化压铸行业相关概述

1.1 一体化压铸定义与发展

1.1.1 一体化压铸基本定义

1.1.2 一体化压铸技术起源

1.1.3 一体化压铸技术优势

1.1.4 一体化压铸产业链构成

1.2 一体化压铸的生产要素

1.2.1 材料性能

1.2.2 工艺流程

1.2.3 基础硬件

1.2.4 配套设备

1.2.5 检测工序

1.2.6 作业人员素质

第二章 2024-2026年汽车轻量化发展状况分析

2.1 汽车轻量化定义与发展

2.1.1 汽车轻量化基本定义

2.1.2 汽车轻量化的优缺点

2.1.3 汽车轻量化的重要性

2.1.4 与一体化压铸的关联

2.2 汽车轻量化市场运行情况

2.2.1 汽车轻量化市场规模

2.2.2 汽车轻量化产业链分析

2.2.3 汽车轻量化商业模式

2.2.4 汽车轻量化影响因素

2.2.5 汽车轻量化竞争格局

2.2.6 汽车轻量化技术进步

2.3 汽车轻量化细分市场发展

2.3.1 关键发展领域

2.3.2 材料轻量化发展

2.3.3 结构轻量化发展

2.3.4 工艺轻量化发展

2.4 汽车轻量化面临的挑战

2.4.1 材料基础相对薄弱

2.4.2 工艺和装备发展滞后

2.4.3 设计能力不足

2.4.4 轻量化评价标准欠缺

2.4.5 合作主体协作困境

2.4.6 行业发展风险

2.5 汽车轻量化未来发展方向

2.5.1 行业未来发展机遇

2.5.2 轻量化先进工艺发展

2.5.3 轻量化结构优化设计发展

第三章 2024-2026年国内外一体化压铸发展状况分析

3.1 全球一体化压铸发展状况

3.1.1 一体化压铸发展历程

3.1.2 一体化压铸发展现状

3.1.3 一体化压铸典型企业

3.1.4 一体化压铸发展动态

3.2 中国一体化压铸发展状况

3.2.1 一体化压铸标准发布

3.2.2 一体化压铸发展态势

3.2.3 一体化压铸发展现状

3.2.4 一体化压铸商业模式

3.2.5 一体化压铸成本测算

3.2.6 一体化压铸应用动态

3.3 中国一体化压铸竞争分析

3.3.1 一体化压铸行业竞争梯队

3.3.2 一体化压铸企业规模分析

3.3.3 一体化压铸企业注册资本

3.3.4 一体化压铸典型企业布局

3.3.5 一体化压铸企业发展动态

3.4 一体化压铸存在的问题

3.4.1 可修复性

3.4.2 变形控制

3.4.3 材料同级循环利用

3.4.4 最大充填距离限制

3.4.5 机加工节拍瓶颈

3.5 一体化压铸竞争策略建议

3.5.1 清晰的产品定位

3.5.2 准确的材料认知

3.5.3 明确的工艺目标

3.5.4 优质的低碳循环

3.5.5 全球布局结合本地服务

第四章 2024-2026年一体化压铸用材料及设备发展分析

4.1 压铸材料——免热铝合金

4.1.1 免热铝合金成分特点

4.1.2 免热铝合金应用优势

4.1.3 免热铝合金企业布局

4.1.4 免热铝合金行业壁垒

4.1.5 免热铝合金发展前景

4.2 压铸设备——压铸机

4.2.1 压铸机基本定义

4.2.2 压铸机发展历程

4.2.3 压铸机市场规模

4.2.4 压铸机企业布局

4.2.5 超大型压铸机发展

4.2.6 压铸机发展趋势

4.3 压铸设备——压铸模具

4.3.1 压铸模具基本介绍

4.3.2 压铸模具企业布局

4.3.3 一体化压铸模具发展

4.3.4 压铸模具发展困境

4.3.5 压铸模具发展趋势

第五章 2024-2026年一体化压铸技术发展状况分析

5.1 一体化压铸专利申请情况

5.1.1 专利申请数量变化

5.1.2 专利申请类型分析

5.1.3 专利有效性分析

5.1.4 专利申请人分析

5.2 一体化压铸关键技术研发现状

5.2.1 产品集成化设计

5.2.2 免热处理压铸铝合金

5.2.3 压铸成形技术

5.2.4 机加工技术

5.2.5 装配技术

5.2.6 检测技术

5.3 一体化压铸技术瓶颈分析

5.3.1 一体化压铸产品设计

5.3.2 大型压铸机

5.3.3 大型压铸模具设计

5.3.4 一体化压铸工艺

5.3.5 免热处理合金

5.3.6 超大件压铸KNOW-HOW

5.4 一体化压铸技术解决方案

5.4.1 材料的研发和改进

5.4.2 运用3D打印技术

5.4.3 在发展中解决难题

5.4.4 自动化或智能化控制系统

第六章 2023-2026年一体化压铸重点企业经营状况分析

6.1 文灿集团股份有限公司

6.1.1 企业发展概况

6.1.2 经营效益分析

6.1.3 业务经营分析

6.1.4 财务状况分析

6.1.5 核心竞争力分析

6.1.6 一体化压铸布局

6.1.7 公司发展战略

6.1.8 未来前景展望

6.2 广东鸿图科技股份有限公司

6.2.1 企业发展概况

6.2.2 经营效益分析

6.2.3 业务经营分析

6.2.4 财务状况分析

6.2.5 核心竞争力分析

6.2.6 一体化压铸布局

6.2.7 公司发展战略

6.2.8 未来前景展望

6.3 华达汽车科技股份有限公司

6.3.1 企业发展概况

6.3.2 经营效益分析

6.3.3 业务经营分析

6.3.4 财务状况分析

6.3.5 核心竞争力分析

6.3.6 一体化压铸布局

6.3.7 公司发展战略

6.3.8 未来前景展望

6.4 宁波拓普集团股份有限公司

6.4.1 企业发展概况

6.4.2 经营效益分析

6.4.3 业务经营分析

6.4.4 财务状况分析

6.4.5 核心竞争力分析

6.4.6 公司发展战略

6.4.7 未来前景展望

6.5 爱柯迪股份有限公司

6.5.1 企业发展概况

6.5.2 经营效益分析

6.5.3 业务经营分析

6.5.4 财务状况分析

6.5.5 核心竞争力分析

6.5.6 公司发展战略

6.5.7 未来前景展望

6.6 其他重点企业分析

6.6.1 上海蔚来汽车有限公司

6.6.2 广州橙行智动汽车科技有限公司

6.6.3 浙江极氪智能科技有限公司

6.6.4 奇瑞汽车股份有限公司

第七章 2024-2026年一体化压铸投融资状况分析

7.1 一体化压铸企业融资动态

7.1.1 燕龙科技融资动态分析

7.1.2 启新模具融资动态分析

7.1.3 洛轲智能融资动态分析

7.2 一体化压铸项目投资动态

7.2.1 东风汽车一体化压铸项目

7.2.2 广汽集团一体化压铸项目

7.2.3 文灿股份一体化压铸项目

7.2.4 多利科技一体化压铸项目

7.2.5 立中集团一体化压铸项目

7.3 一体化压铸投资潜力分析

7.3.1 一体化压铸行业投资机会

7.3.2 一体化压铸行业进入壁垒

7.3.3 一体化压铸行业投资风险

7.3.4 一体化压铸投资建议分析

第八章 2026-2031年一体化压铸发展前景及趋势预测

8.1 一体化压铸发展机遇

8.2 一体化压铸市场空间

8.3 一体化压铸发展趋势

8.4 一体化压铸应用前景

图表目录

图表1 汽车压铸产品的发展历程

图表2 早期大型压铸件

图表3 压铸技术发展历程

图表4 压铸铝合金

图表5 特斯拉超大一体化压铸机专利示意

图表6 一体化压铸工艺与传统冲焊工艺差异对比

图表7 一体化压铸产业链构成分析

图表8 一体化压铸工艺流程

图表9 不同产品对应的压铸机吨位

图表10 机边炉类型

图表11 喷涂系统类型

图表12 模温实时在线监测系统

图表13 切边方案类型

图表14 机加工方案类型

图表15 汽车轻量化的分类及优缺点概述

图表16 2035年燃油乘用车整车轻量化系数目标降幅为25%

图表17 2035年纯电动乘用车轻量化系数目标降幅为35%

图表18 《节能与新能源技术路线图2.0》部分要求

图表19 中国新能源汽车补贴对续航里程门槛要求

图表20 汽车轻量化技术发展路线图1.0

图表21 铝合金的冲焊工艺复杂导致制造成本较高

图表22 2025-2030年中国轻量化市场细分领域预测

图表23 汽车轻量化产业链图谱

图表24 汽车轻量化行业领先企业概述

图表25 通过材料、结构设计以及工艺轻量化可以实现汽车轻量化压铸

图表26 不同类型高强钢的特点及对比一览