生物制造是将生物体的功能与工业生产相结合的创新模式,核心在于利用生物催化剂进行物质转化和加工。不同于传统的化学合成或机械加工,生物制造是充分利用生物体的代谢能力和自我组织能力,实现高效、精准、绿色的生产过程。作为一种新型制造范式,生物制造不仅为解决资源、能源、环境等全球性挑战提供了新思路,也为人类健康、材料创新等领域带来了革命性机遇。

一、中国生物制造产业规模分析

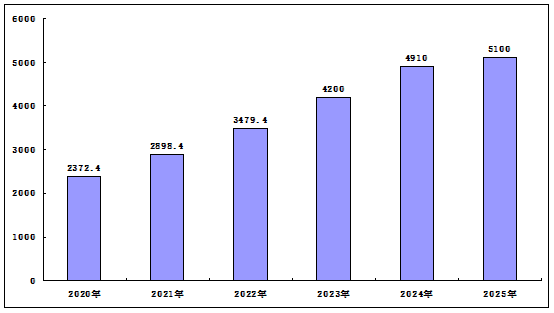

生物制造技术的应用非常广泛,包括但不限于医药、化工、农业、能源和材料领域。例如,乙肝疫苗、胰岛素、玻尿酸、胶原蛋白和燃料乙醇等产品都是通过生物制造技术生产的。中国已经将生物制造列为重点发展的战略性新兴产业,并在《“十四五”生物经济发展规划》中明确提出要培育壮大医疗健康、生物农业、生物能源与生物环保、生物信息等四大支柱产业。2021-2024年的中国生物制造市场总规模分别为2898.4亿元、3479.4亿元、4200亿及4910亿元

2020-2025年中国生物制造市场规模分析

二、中国生物制造产业投资机会

(一)中国是世界生物活性物生物制造的主战场和主力军

中国是地球上生物资源最为丰富的国家之一,同时也是世界制造大国,拥有国际上生物发酵产业中的主要产业,其中氨基酸、有机酸产能世界第一。在生物制造技术的引领下,开发多样化的生物活性物质,培育新兴产业,可将资源优势转化为竞争优势。

中国在生物制造领域正逐渐由发酵大国发展为发酵强国,已成功建设多个由国家、部门及地方政府资助的生物技术重点实验室和国家级企业技术中心,搭建了一系列关键平台技术。我国科学家在合成生物学研究与技术开发、基因编辑、活性物的生物制造等方面取得了多项重大原创性突破,达到全球领先水平。此外,中国作为人口大国,是世界上最大的生物制造产品消费市场之一,随着全球对生物活性物市场需求的增加,中国将成为生物活性物生物制造的主战场和主力军。

(二)合成生物学助力生物活性物绿色可持续的生物制造转化

动植物提取的传统生产方式来获得生物活性物高度依赖动植物资源,其效率低下、可持续性差、成本较高。合成生物学将工程学原理和生物学相结合,建立了定量预测、可控再造的细胞工厂生产新范式,颠覆了传统生物活性物的生产制造方式,使得生物活性物的获取具有可持续性和绿色环保的优势。细胞工厂(即生产菌种)是生物制造的核心要素,能直接将原料逐步转化为目标产品,显著提高了原料利用能力和转化效率。这使得生物活性物的获取效率大大提升,成本大大降低,从而进一步扩大其市场应用。

(三)数智化技术进步推动生物活性物生物制造产业迈进新高地

生物制造已经进入快速发展阶段,突破性成果不断出现,基因编辑、核酸合成技术、计算机辅助设计、自动化技术和人工智能(artificial intelligence,AI)等技术及相关平台的发展,为生物活性物的研发和生产提供了有力的技术支持。例如,基因编辑的技术迭代允许科学家们进行高效简易的遗传改造,AI的发展给蛋白质设计带来巨大的技术变革。由英国Deep Mind公司开发的AI程序Alpha Fold能够预测出2.14亿个蛋白质结构,几乎涵盖了地球上所有已知的蛋白质,极大程度地加速了活性物的研发。

大力发展生物活性物的生物制造产业,是抢抓生物经济发展机遇的有力手段,同时也是扩大生物活性物消费市场的有效举措。尽管中国在生物经济发展的机遇期抓住了先机,但依然面临着诸多挑战,想要打造绿色生物制造大国乃至强国还有很长的路要走。

三、中国生物制造产业进入壁垒

(一)技术壁垒

长链二元酸、戊二胺等物质早在20余年前已在实验室中实现了生物转化,但在规模化生产过程中由于技术瓶颈的存在,导致产出率低、成本高、产品质量不达标等问题,从而无法实现产业化。因此,对于潜在进入者来说,如何突破生物制造的技术瓶颈,降低成本、提升质量是实现产业化最大的壁垒。

(二)研发团队壁垒

生物制造与传统的化工制造不同,作为集生物学、化学、工程学等多领域知识的“会聚”领域,从业企业需要在合成生物学、细胞工程、生物化工、高分子材料与工程等学科领域均设有经验丰富的研发和技术团队,通过各学科之间的跨领域协同,系统地综合考虑提升质量和优化成本解决方案,并需要积累行之有效的微生物筛选评价体系,提升研发效率,因此,若没有成熟的复合型团队,就无法具备产品开发、迭代更新能力,也无法具备产品应用的拓展能力。

(三)资金壁垒

生物法制造长链二元酸、生物基戊二胺、生物基聚酰胺等产品的技术开发和产业化往往需要大量的时间和资金投入,且失败率较高。即使掌握初代技术后,产品的后续研发、技术迭代更新等方面仍需要大量研发资金投入。因此,生物制造行业的新进入企业需具备较强的资金实力。

四、中国生物制造产业发展思路

当前,我国生物制造核心产业增加值占工业增加值比重为2.4%,仍有较大的市场提升空间。生物制造产业发展还面临一些瓶颈,包括规模化生产工程挑战,生产成本相对较高,产品质量和一致性控制难提升,原料供应可持续性不足,跨学科人才短缺等。

要从“赋能基础研究”和“赋能生物工程”两个层面“做好当下”。建立健全从基础研发、成果转化到应用落地的支持体系,做好创新链、供应链、产业链管理,加强科学监管,为生物制造创造良好发展环境。

中国科学院天津工业生物技术研究所现在做的是“0到1”的工作,即核心技术和颠覆性技术突破;也做“1到10”的工作,与企业一起把技术产业化,让这些高附加值、高质量、安全健康的产品服务老百姓的美好生活。目前产业生态还在建设过程中,希望产、学、研、用、金一起发力,把这个领域做大做强。

促进科研成果向产业成果转化是实现规模化发展的关键,高校和科研机构要与企业建立紧密的合作关系,通过技术许可、联合研发、创业孵化等多种方式,加速科研成果的商业化进程。

当前需要完善顶层设计,制定国家级生物制造产业发展战略规划,明确发展目标、重点领域和主要任务,为产业发展指明方向;制定和完善生物制造相关标准,提升产品质量和国际竞争力;鼓励生物制造技术在医药、农业、材料、能源等领域的应用,拓展市场空间。

在2024中国生物制造大会上,工业和信息化部新闻宣传中心、清华大学合成与系统生物学中心联合行业内首批80余家企事业单位共同发起成立“生物制造产业方阵”,将联动生物制造领域多方力量,促进生物制造领域供需对接、资金融通、应用落地,聚力推动生物制造产业高质量发展。

第一章 生物制造相关概述

1.1 生物制造定义及特征

1.1.1 生物制造的定义

1.1.2 生物制造的特征

1.1.3 生物制造技术过程

1.1.4 生物制造的发展意义

1.1.5 生物制造产业链结构

1.2 主要生物活性产品

1.2.1 功能糖类

1.2.2 活性氨基酸类

1.2.3 蛋白质类

1.2.4 肽类

1.2.5 核酸类

1.2.6 植物天然产物

1.2.7 活性脂质

第二章 2023-2025年中国生物制造产业深度分析

2.1 国际生物制造产业发展经验借鉴

2.1.1 全球市场规模体量

2.1.2 创新技术研发进展

2.1.3 主要国家发展规划

2.1.4 各国政府关注方向

2.2 中国生物制造产业政策环境分析

2.2.1 国家层面发展方案

2.2.2 地方层面政策布局

2.2.3 国家标准体系建设

2.3 中国生物制造产业发展状况分析

2.3.1 生物制造产业发展阶段

2.3.2 生物制造产业发展基础

2.3.3 生物制造产业需求分析

2.3.4 生物制造产业规模分析

2.3.5 生物制造产业竞争格局

2.3.6 生物制造领域新锐企业榜单

2.3.7 生物制造产业城市梯队划分

2.3.8 生物制造集群化发展状况

2.3.9 生物制造国家级产业创新平台

2.4 生物制造产业发展存在的问题

2.4.1 政策与资本支持不足

2.4.2 生物制造原材料供给力度不足

2.4.3 关键核心技术储备不足

2.4.4 生物制造产业化进程缓慢

2.4.5 生物制造产业面临的人才挑战

2.5 生物制造产业发展对策建议

2.5.1 加强政策和资本支持

2.5.2 推进原材料体系多元化

2.5.3 构建新型生物制造工艺系统

2.5.4 推进生物制造产业化

2.5.5 加强高端人才建设

第三章 2023-2025年中国生物制造领域原材料供应状况分析

3.1 生物制造原材料发展状况

3.1.1 生物制造原材料介绍

3.1.2 粮食作物产量情况

3.1.2.1 玉米

3.1.2.2 小麦

3.1.2.3 大豆

3.1.3 非粮生物质资源总量

3.1.3.1 农作物秸秆

3.1.3.2 林业剩余物

3.1.4 加工原料资源情况

3.1.4.1 植物油

3.1.4.2 木质素

3.1.4.3 纤维素

3.1.4.4 淀粉

3.1.4.5 多糖

3.2 生物质资源年生产量规模

3.3 生物质能减碳效益发展潜力

3.4 生物质能战略地位提升建议

第四章 2023-2025年中国生物制造领域细分产品市场发展状况分析

4.1 生物基材料

4.1.1 生物基材料基本介绍

4.1.2 生物基材料产业链结构

4.1.3 生物基材料市场驱动因素

4.1.4 生物基材料市场发展现状

4.1.5 生物基材料细分产品发展分析

4.1.6 生物基材料研发状况分析

4.1.7 生物基材料市场竞争格局

4.1.8 生物基材料行业发展建议

4.1.9 生物基材料未来发展趋势

4.2 生物发酵业

4.2.1 生物发酵行业基本概述

4.2.2 生物发酵产业政策支持

4.2.3 生物发酵主要产品市场现状

4.2.4 生物发酵行业进出口分析

4.2.5 生物发酵技术驱动分析

4.2.6 生物发酵行业应用状况

4.2.7 生物发酵行业发展建议

4.3 酶制剂

4.3.1 酶制剂相关概述

4.3.2 酶制剂市场发展状况

4.3.3 酶制剂市场进出口情况

4.3.4 酶制剂市场竞争格局

4.3.5 酶制剂行业发展建议

4.3.6 酶制剂市场发展前景

4.4 生物燃料

4.4.1 生物燃料市场基本概述

4.4.2 生物燃料市场产业链结构

4.4.3 生物燃料行业发展历程

4.4.4 生物燃料行业发展现状

4.4.5 生物燃料行业竞争格局

4.4.6 生物燃料行业前景及趋势

第五章 2023-2025年中国重点区域生物制造领域发展状况及规划目标

5.1 北京市

5.1.1 生物制造产业发展环境

5.1.2 生物制造人才培养状况

5.1.3 生物医药产业发展情况

5.1.4 生物制造领域规划目标

5.2 上海市

5.2.1 生物制造产业发展现状

5.2.2 生物医药产业发展情况

5.2.3 生物制造产业区域布局

5.2.4 生物制造产业发展目标

5.2.5 生物制造产业发展重点

5.2.6 生物制造产业重点任务

5.2.7 生物制造产业保障措施

5.3 广东省

5.3.1 生物制造产业布局状况

5.3.2 生物制造产业发展现状

5.3.3 生物制造人才培养状况

5.3.4 生物医药产业发展分析

5.3.5 生物制造领域规划目标

5.3.6 生物制造产业重点发展任务

5.4 浙江省

5.4.1 生物制造产业政策环境

5.4.2 生物制造产业发展现状

5.4.3 嘉兴生物制造布局情况

5.4.4 生物制造技术创新优势

5.4.5 生物制造骨干企业数量

5.4.6 合成生物产业规划目标

5.5 湖北省

5.5.1 生物制造产业政策环境

5.5.2 生物制造产业发展现状

5.5.3 武汉生物制造产业分析

5.5.4 生物制造产业技术进展

5.5.5 生物制造领域规划目标

5.6 河北省

5.6.1 生物制造产业政策环境

5.6.2 生物制造产业发展状况

5.6.3 生物制造创新能力增强

5.6.4 生物制造产业经营主体

5.6.5 生物制造骨干企业数量

5.6.6 生物制造特色产业集群

5.6.7 石家庄生物医药产业分析

5.6.8 沧州生物制造发展措施

5.7 安徽省

5.7.1 生物制造产业新突破

5.7.2 合成生物发展现状分析

5.7.3 生物医药产业发展情况

5.7.4 生物制造技术创新优势

5.7.5 生物制造人才培养状况

5.7.6 生物制造骨干企业数量

5.7.7 生物制造领域规划目标

第六章 2023-2025年中国生物制造领域关键技术创新进展

6.1 工业生物技术

6.1.1 工业生物技术基本介绍

6.1.2 工业生物技术研发进展

6.1.3 工业生物技术重要方向

6.1.4 工业生物技术发展问题

6.1.5 工业生物技术发展展望

6.1.6 下一代工业生物技术应用前景

6.2 合成生物学

6.2.1 合成生物学发展历程

6.2.2 合成生物学产业链

6.2.3 合成生物学支持政策

6.2.4 合成生物学发展规模

6.2.5 合成生物学竞争格局

6.2.6 合成生物学商业模式

6.2.7 合成生物学发展展望

6.3 基因工程

6.3.1 基因工程产业链构成

6.3.2 基因工程研发进展

6.3.3 基因工程重要方向

6.3.4 基因工程发展展望

6.4 代谢工程

6.4.1 代谢工程基本介绍

6.4.2 代谢工程研发进展

6.4.3 代谢组学市场规模

6.4.4 代谢工程重要方向

6.4.5 代谢工程发展展望

6.5 细胞培养技术

6.5.1 细胞培养技术基本介绍

6.5.2 细胞培养技术研发进展

6.5.3 细胞培养基市场规模

6.5.4 细胞培养技术重要方向

6.5.5 细胞培养技术发展展望

6.6 工业菌种改造技术

6.6.1 工业菌种改造技术基本介绍

6.6.2 工业菌种改造技术研发进展

6.6.3 工业菌种改造技术重要方向

6.6.4 工业菌种改造技术发展展望

6.7 生物反应器设计

6.7.1 生物反应器设计基本介绍

6.7.2 生物反应器设计研发进展

6.7.3 生物反应器设计重要方向

6.7.4 生物反应器设计发展展望

6.7.5 生物反应器市场发展趋势

第七章 2023-2025年生物制造技术在各应用领域的市场需求和发展潜力

7.1 医药健康

7.1.1 生物制药发展特征

7.1.2 生物医药行业发展

7.1.3 生物制药突破性进展

7.1.4 生物制药企业全球布局

7.1.5 生物制药投资潜力分析

7.1.6 生物制药发展趋势分析

7.2 化工领域

7.2.1 化工行业运行状况

7.2.2 生物制造变革化工制造模式

7.2.3 生物制造助力化学工业低碳转型

7.2.4 生物化工行业发展介绍

7.2.5 生物化工行业支持政策

7.2.6 生物化工行业发展现状

7.2.7 生物化工行业企业布局

7.2.8 生物化工重点地区发展

7.2.9 生物化工企业节能减排

7.2.10 生物化工行业发展建议

7.3 农业领域

7.3.1 生物农药市场规模

7.3.2 生物肥料市场状况

7.3.3 转基因作物的开发状况

7.3.4 生物制造技术在农业领域应用潜力

7.4 食品行业

7.4.1 生物制造在食品工业的新质发展

7.4.2 食品工业生物制造技术渗透率

7.4.3 合成生物学在食品领域应用潜力

7.4.4 食品工业生物制造主要技术方向进展

7.4.5 食品工业生物制造应用前景展望

7.5 绿色环保

7.5.1 全国生态环境状况分析

7.5.2 生态环境保护工作进展

7.5.3 环保企业研发投入情况

7.5.4 生物制造技术在环保领域应用潜力

第八章 2022-2025年中国生物制造领域主要企业经营状况分析

8.1 华熙生物科技股份有限公司

8.1.1 企业发展概况

8.1.2 公司发展地位

8.1.3 技术研发进展

8.1.4 主营业务分析

8.1.5 经营效益分析

8.1.6 财务状况分析

8.1.7 核心竞争力分析

8.1.8 公司发展战略

8.1.9 公司经营计划

8.2 安琪酵母股份有限公司

8.2.1 企业发展概况

8.2.2 公司发展地位

8.2.3 主营业务分析

8.2.4 经营效益分析

8.2.5 财务状况分析

8.2.6 核心竞争力分析

8.2.7 公司战略及计划

8.3 广东溢多利生物科技股份有限公司

8.3.1 企业发展概况

8.3.2 公司发展地位

8.3.3 主营业务分析

8.3.4 经营效益分析

8.3.5 财务状况分析

8.3.6 核心竞争力分析

8.3.7 公司战略及计划

8.4 嘉必优生物技术(武汉)股份有限公司

8.4.1 企业发展概况

8.4.2 公司发展地位

8.4.3 技术研发进展

8.4.4 经营效益分析

8.4.5 财务状况分析

8.4.6 核心竞争力分析

8.4.7 公司发展战略

8.4.8 公司经营计划

8.5 上海凯赛生物技术股份有限公司

8.5.1 企业发展概况

8.5.2 公司发展地位

8.5.3 主营业务分析

8.5.4 经营效益分析

8.5.5 财务状况分析

8.5.6 核心竞争力分析

8.5.7 公司发展战略

8.5.8 公司经营计划

8.6 青岛蔚蓝生物股份有限公司

8.6.1 企业发展概况

8.6.2 公司发展地位

8.6.3 主营业务分析

8.6.4 经营效益分析

8.6.5 财务状况分析

8.6.6 核心竞争力分析

8.6.7 公司发展战略

8.6.8 公司经营计划

8.7 龙岩卓越新能源股份有限公司

8.7.1 企业发展概况

8.7.2 公司发展地位

8.7.3 主营业务收入

8.7.4 经营效益分析

8.7.5 财务状况分析

8.7.6 核心竞争力分析

第九章 中国生物制造产业投融资分析及风险预警

9.1 生物制造产业投资环境

9.1.1 产业投资机会

9.1.2 产业投资价值

9.1.3 产业投资潜力

9.1.4 产业面临的挑战

9.2 生物制造产业融资分析

9.2.1 融资市场格局

9.2.2 企业IPO进程

9.2.3 并购市场情况

9.2.4 融资规模分析

9.2.5 热点融资城市

9.2.6 热点融资赛道

9.2.7 投资活跃机构

9.2.8 独角兽融资情况

9.2.9 投资趋势分析

9.3 生物制造产业进入壁垒

9.3.1 技术壁垒

9.3.2 研发团队壁垒

9.3.3 资金壁垒

9.4 生物制造产业投资风险

9.4.1 价格波动风险

9.4.2 技术更新迭代风险

9.4.3 市场竞争风险

9.4.4 政策和法规风险

9.4.5 需求不确定性风险

9.5 生物制造产业风险应对策略

第十章 2026-2031年中国生物制造行业发展前景及趋势预测

10.1 生物制造产业发展前景

10.1.1 助推支柱产业绿色化发展

10.1.2 生物制造产业前景可期

10.1.3 绿色生物制造改变未来

10.1.4 生物制造产业发展思路

10.2 生物制造产业发展趋势

10.2.1 绿色智造趋势

10.2.2 智数转型趋势

10.2.3 生态系统构建趋势

10.2.4 产业链融合趋势

10.3 “十五五”中国生物制造产业预测分析

10.3.1 生物制造产业发展驱动五力模型分析

10.3.2 “十五五”中国生物制造市场规模预测

图表目录

图表1 生物制造产业链全景

图表2 2016-2025年全球生物制造领域专利申请量和授权量

图表3 截至2025年全球生物制造领域技术创新热点

图表4 中国生物制造行业部分政策

图表5 2021-2025年各地生物制造产业政策汇总

图表6 部分地区对原始创新的明确支持

图表7 部分地区对中试平台建设的明确支持

图表8 部分地区对生产保障的支持

图表9 生物制造产业发展阶段

图表10 2020-2024年中国生物制造市场规模

图表11 2024生物制造领域新锐企业top20

图表12 国内生物制造业的重点城市层级

图表13 2024生物制造领域重点高新区/经开区top20

图表14 2024最具生物制造创新力(国家生物产业基地)

图表15 2020-2024年中国玉米产量变化趋势

图表16 2019-2023年中国玉米产量top20省域排名对比

图表17 2020年中国大豆种植面积变化趋势

图表18 2020-2024年中国大豆产量变化趋势

图表19 2019-2023年中国大豆产量TOP20省域排名对比

图表20 2010-2024年食用植物油产量

图表21 2023-2024年中国玉米淀粉月均价格

图表22 生物基材料分类

图表23 生物基材料产业链

图表24 全球生物基材料消费需求占比

图表25 中国生物基材料行业相关政策

图表26 2014-2024年我国生物基材料产量

图表27 2014-2024年我国生物基材料市场规模

图表28 2019-2023年生物基材料专利技术构成情况分析

图表29 2019-2023年全球不同地域生物基材料专利技术构成情况

图表30 2019-2023年生物基材料专利主题聚类沙盘

图表31 部分生物基材料高价值专利

图表32 中国生物发酵行业进出口商品名称及HS编码

图表33 2019-2024年中国生物发酵行业进出口贸易概况

图表34 2023年中国生物发酵行业进口产品结构情况(按金额)

图表35 2023年中国生物发酵行业出口产品结构情况(按金额)

图表36 2017-2024年中国生物发酵行业进出口价格水平

图表37 中国生物发酵行业进出口趋势分析

图表38 微生物发酵制药流程

图表39 酶制剂分类

图表40 2015-2022年我国酶制剂进出口情况

图表41 2022年我国酶制剂进口来源地进口量分布