当前行业处于硫化物、氧化物、聚合物三大技术路线并行突破阶段,硫化物因高离子电导率(>10mS/cm)成为高端乘用车首选,氧化物凭借稳定性主导储能场景。技术迭代聚焦于界面优化与降本:梯度电极设计提升循环寿命3倍以上,锂金属负极成本从200美元/kg降至80美元/kg,电解质原料成本占比压缩至22%。产业化进程加速,2025年成爆发临界点,政策驱动中国2026年固态上车渗透率达5%,欧盟2035年禁售非固态车型。未来竞争核心在于材料纯度控制(如纳米级粉体)、设备精度(±1μm涂布)及封装气密性(航天级标准),同时人形机器人/eVTOL等新兴场景将重塑需求结构,技术壁垒与产能落地速度决定企业分化格局。

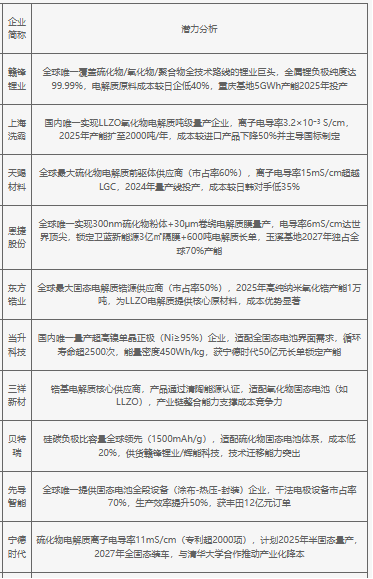

2025年中国固态电解质企业发展潜力分析