新能源汽车市场的蓬勃增长正推动动力电池技术跃升为产业竞争的战略制高点。在此背景下,固态电池凭借能量密度、安全性与循环寿命的多维性能跃迁,已确立为下一代动力电池技术范式迭代的核心方向。

市场现状

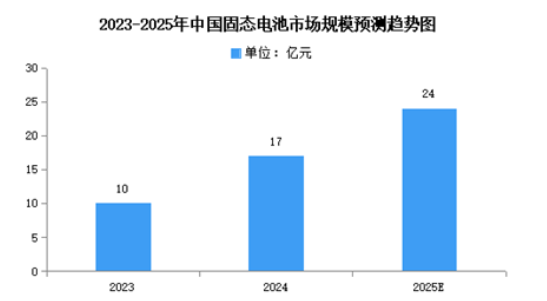

1.市场规模

2023年中国固态电池市场规模仅10亿元,但2024年已飙升至17亿元,固态电池正在快速发展。随着全球固态电池市场的发展, 2025年预计达24亿元。

2.企业布局情况

随着全球电动汽车市场的迅猛发展,对高性能电池的需求日益迫切,固态电池作为下一代电池技术的有力竞争者,正逐渐走进人们的视野,成为科研界与产业界共同关注的焦点。行业产能规划中,头部企业(宁德时代、比亚迪)产能占总量约60%,技术路线以氧化物/硫化物全固态为主,面向高端车用市场。第二梯队(卫蓝、清陶)聚焦细分领域,产能集中于半固态电池,适配消费电子及特种场景。

发展前景

1.技术攻坚突破安全性能瓶颈

半固态电池实现量产上车与全固态核心技术突破,显著提升行业安全阈值。上汽MG全球首发搭载半固态电池的车型,通过固态电解质替代液态成分,从根本上杜绝电解液泄漏引发的热失控风险;中核集团联合清华大学利用中子深度剖面技术精准解析电极锂浓度梯度,攻克全固态电池界面阻抗难题。技术迭代推动行业从“被动防护”转向“本征安全”,为电动车、储能等高安全需求场景提供底层保障。

2.标准体系规范技术发展路径

中国主导制定全球首个全固态电池判定标准,统一技术路线与产业化标尺。《全固态电池判定方法》明确以“真空失重率<1%”作为核心判定依据,严格区分全固态与半固态技术边界,消除市场混淆。标准体系推动企业聚焦硫化物/氧化物电解质等主流路线研发,加速材料工艺优化,为技术转化与产品认证提供统一框架,避免低水平重复投入。

3.垂直整合破解资源制约

“矿产-材料-电芯”全链路布局实现关键原材料自主可控。赣锋锂业建成电池级硫化锂量产线,纯度达99.9%,破解硫化物电解质依赖进口的“卡脖子”困境;贝特瑞开发膨胀率仅12%的硅碳负极,适配固态电池高能量密度需求。产业链协同降低研发转化周期,保障从电解质粉体到电芯制造的供应链安全,支撑高端产品国产替代。