铝型材框架是现代工业的“万能骨架”,靠轻量化、高强度、耐腐蚀和模块化设计,成了机械制造、自动化设备等领域的核心支撑。随着建筑工业化、新能源产业及家装个性化需求的不断升级,铝型材作为核心基础材料,市场需求持续攀升。

一、产业链

铝型材产业链上游为原料加工,通过对铝土矿进行加工,最后成为铝挤压材的过程;中游为铝型材,可分为建筑铝型材和工业铝型材;下游应用于光伏、汽车轻量化、轨道交通、医疗环保、建筑等。

二、上游分析

1.铝土矿

(1)储量

铝土矿是铝生产的主要原料,全球铝土矿资源分布不均,几内亚、越南、澳大利亚储量居世界前列,而中国铝土矿储量虽位列全球第七,但资源品质较低,开采成本较高。2023年中国铝土矿矿石储量70752.2万吨,较上年增长4.74%,2024年约为73582.3万吨。2025年中国铝土矿矿石储量将达到76525.6万吨。

(2)重点企业分析

铝土矿重点企业主要包括中国铝业股份有限公司、河南神火煤电股份有限公司、云南铝业股份有限公司、天山铝业集团股份有限公司、山东南山铝业股份有限公司。

2.氧化铝

(1)产量

氧化铝是铝土矿经过一系列化学和物理过程提炼得到的产物,是生产电解铝的主要原料。全球氧化铝产量中,中国占据重要地位,但国内氧化铝产能长期处于过剩状态,且新建产能规划持续增加。2024年中国氧化铝产量达到8552.2万吨,同比增长3.74%。2025年全年中国氧化铝产量将达到8979.8万吨。

(2)重点企业分析

当前我国氧化铝行业上市企业主要有中国宏桥、中国铝业、南山铝业、云铝股份和天山铝业等。

3.电解铝

(1)产量

电解铝是通过电解熔融的氧化铝得到的金属铝。电解铝生产具有高能耗和高污染的特点,每生产1吨铝需消耗大量电能,并排放大量二氧化碳等温室气体,因此电解铝行业正面临着节能减排和绿色低碳转型的巨大压力。2024年中国原铝(电解铝)产量达到4400.5万吨,较上年增长5.80%。2025年上半年,中国原铝(电解铝)产量已达到2237.9万吨。2025年全年中国原铝(电解铝)产量将达到4620.5万吨。

(2)重点企业分析

当前,中国电解铝行业的竞争已从单纯的规模和成本竞争,转向以绿色低碳优势、高端材料研发能力、精深加工技术壁垒以及垂直产业链整合效率为核心的综合实力比拼。拥有稳定绿色能源保障、突破高端应用领域认证、实现产品结构向高附加值转型,并能有效整合或掌控上下游关键环节的企业,正构筑起面向未来的核心竞争力。在“双碳”目标驱动下,能源结构优化(如水电铝、光伏铝)和再生铝的循环利用已成为行业发展的关键方向,推动着整个行业向高质量和可持续发展演进。

三、中游分析

1.产量

近年来,中国铝型材产量整体呈现波动状态。2024年我国铝型材产量为2155万吨,同比下降1.1%。2025年中国铝型材产量将再次增长至2207万吨。

2.市场结构

2024年中国铝型材市场中,工业铝型材产量约为1170万吨,占比更高,达54.3%;建筑铝型材产量达985万吨,占比约45.7%。

3.工业铝型材

工业铝型材,又称为工业铝材、工业铝合金型材等,是以铝为主要比例含量的合金材料。2024年中国工业铝型材产量约为1170万吨,同比增长约22%。2025年中国工业铝型材产量将达1250万吨。

4.建筑铝型材

建筑铝型材是将铝和少数金属(如镁等)通过一定工艺铸成一定形状,专门用于建筑领域的材料。2024年中国建筑铝型材产量约985万吨,同比下降19.3%。2025年中国建筑铝型材产量将继续下降至952万吨。

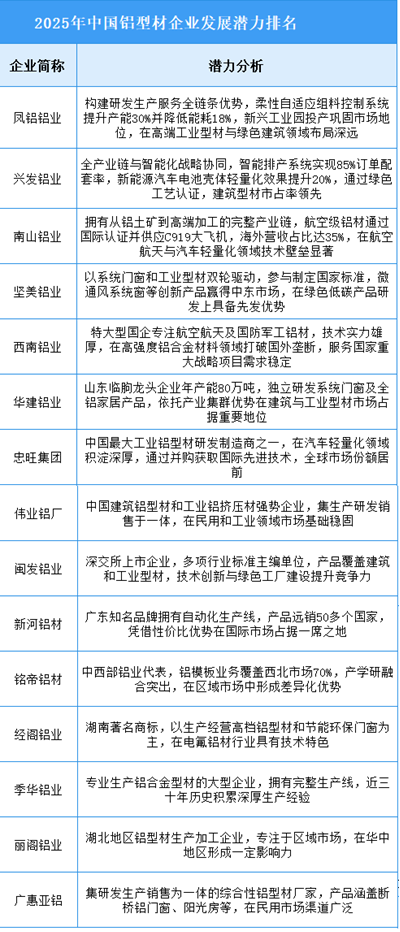

5.企业潜力排行榜

当前行业正经历从传统制造向绿色智能转型的关键阶段,企业的未来发展潜力高度依赖于全产业链整合能力、智能化生产水平、高端材料研发突破以及绿色低碳技术应用,在航空航天、新能源汽车、光伏建筑一体化等高端细分市场的布局深度与技术创新速度将直接决定竞争格局,同时具备强大国际标准参与能力和全球市场品牌影响力的企业更有可能在可持续发展浪潮中持续领先。

6.相关上市企业分析

目前,中国铝型材A股相关上市企业主要分布在广东省和江苏省,均为11家。浙江省共有5家,排名第三。

四、下游分析

1.光伏

我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。2024年,全国光伏新增装机2.78亿千瓦,同比增长28%。2025年上半年,全国光伏新增并网2.12亿千瓦。

2.汽车轻量化

随着对具有新设计和功能的车辆需求的增加,传统制造方法正在被先进的制造技术所取代,汽车轻量化的需求也在日益增长。2024年全球汽车轻量化市场规模为838.1亿美元。2030年全球汽车轻量化市场规模将超过1000亿美元。

3.轨道交通

截至2024年底,中国大陆地区共有58个城市开通城市轨道交通运营线路361条,运营里程12160.77公里。其中,地铁运营线路9306.09公里,占比76.53%;其他制式城轨交通运营线路2854.69公里,占比23.47%。当年运营里程净增长936.23公里。2025年中国大陆地区城市轨道交通运营里程将达到13159.77公里。