传感器作为连接物理世界与数字世界的桥梁,是物联网、智能制造、人工智能等新兴产业发展的基石。随着政策的持续支持、技术进步和应用场景拓展,中国传感器国产化率持续提升,技术上将进一步向微型化、智能化和集成化方向发展。

一、产业链

传感器产业链上游为原材料、核心元件以及生产设备供应。中游是产业链的核心,主要包括各类传感器的设计、制造以及封装测试。下游是传感器的应用领域,主要包括消费电子、汽车电子、工业控制、智慧医疗、智能家居、智能交通、智能安防、物联网等。

二、上游分析

1.半导体材料

(1)半导体硅片

硅片是制造MEMS和集成电路芯片最主流的衬底材料。对纯度和平整度要求极高,通常需要达到99.999999999%(11个9)的纯度。2024年全球半导体硅片整体销售额约115亿美元,同比减少6.5%,创近年来新低。受益于存储、AI以及大数据相关应用的强劲驱动,半导体硅片市场有望在2025年出现复苏,恢复增长趋势。中2025年全球半导体硅片销售额将达到125亿美元。

(2)半导体光刻胶

光刻胶用于将电路图形从掩膜版转移到硅片上,根据曝光光源波长的不同,分为g-line、i-line、KrF、ArF和EUV光刻胶,技术难度逐级递增。目前,国内企业在高端ArF和EUV光刻胶领域仍在攻关。2024年中国光刻胶市场规模约为80.5亿元,同比增长25.39%。2025年中国光刻胶市场规模将达到97.8亿元。

(3)电子特气

电子特气在芯片制造的光刻、刻蚀、掺杂、沉积等关键工艺中必不可少,如氖气、氪气、三氟化氮等,其纯度直接影响芯片的电性能。2024年中国电子特气市场规模约262.5亿元。2025年中国电子特气市场规模将达279亿元。

(4)重点企业

高端半导体材料市场目前仍由美国、日本、德国的企业主导,具有技术壁垒高、认证周期长、客户粘性大的特点。国内企业正努力追赶,在部分细分领域已实现突破。

2.半导体设备

(1)市场规模

传感器所需设备包括光刻机、刻蚀机、薄膜沉积设备(PVD/CVD)、离子注入机、封装机等,这些设备价格昂贵,技术高度集中。2024年全球半导体设备市场规模快速增长,达到1192亿美元,较上年增长11.3%。2025年全球半导体设备市场规模将达到1398.2亿美元。

(2)重点企业

设备研发需要深厚的物理、化学、机械、软件等多学科知识积累,投入巨大,是半导体产业自主化中最难攻克的环节之一。国产半导体设备厂商在光刻、刻蚀、薄膜沉积、清洗、CMP等领域的技术水平和市场份额逐步提升,但在高端光刻设备、离子注入机、测试设备等领域的国产化率仍较低,国产替代空间较大。

三、中游分析

1.传感器市场规模

传感器作为“感官神经”,正在全球技术变革浪潮中迎来前所未有的发展机遇。全球传感器行业市场规模由2020年的3.7万亿元增加至2024年的5.5万亿元,复合年增长率为10.1%。中国是全球最大的传感器市场之一,中国传感器行业市场规模由2020年的0.8万亿元增加至2024年的1.3万亿元,复合年增长率达13.3%。

2.芯片级传感器市场规模

传感器可分为两种形式,分别是芯片级传感器和模块级传感器。芯片级传感器是将功能元件和电路集成到单一芯片上的传感器,例如压力传感器、磁传感器、温度传感器、湿度传感器、光学传感器、声学传感器等。2024年中国芯片级传感器市场规模达到2725亿元,较上年增长11.5%。随着技术持续进步及下游应用进一步扩展, 2025年中国芯片级传感器市场规模将达到3077亿元。

3.芯片级传感器市场结构

芯片级传感器可感知、侦测并回应外部环境或系统内部的状态变化。它可以将物理量、化学量、生物量和其他测量信号(如温度、压力、光强度、湿度、移动等)转换为可识别的电子信号或其他形式的输出信号(如电压、电流等),以便进行测量、记录、传输或控制。2024年芯片级传感器市场中,占比最大的是压力传感器,市场占比23.6%。其次是图像传感器和流量传感器,市场分别占比20.8%和11.5%。

4.传感器下游应用情况

传感器产业正随着物联网、人工智能、智能制造等技术的发展而迎来快速增长,其应用已深度融入汽车电子、工业制造、消费电子、网络通信、医疗电子等多个领域。汽车电子是收入占比最大的市场,占比约为24.1%,其次为工业制造和消费电子领域,市场占比分别为22.0%和19.6%,网络通信和医疗电子分别占比17.6%和9.7%。

5.传感器行业市场竞争格局

在高端市场,博世、霍尼韦尔、意法半导体、德州仪器、亚德诺等国际巨头凭借技术积累、品牌优势和全球供应链,仍占据重要地位。近年来,在政策支持和市场需求的双重驱动下,中国传感器产业已从过去的“跟跑”逐步进入“并跑”甚至部分领域的“领跑”阶段。巨大的本土市场需求、积极的国产替代政策、以及企业自身的创新努力,共同构成了产业发展的核心动力。随着在高端技术领域的持续突破和新兴应用场景的不断拓展,中国传感器产业在全球的竞争力有望进一步提升。

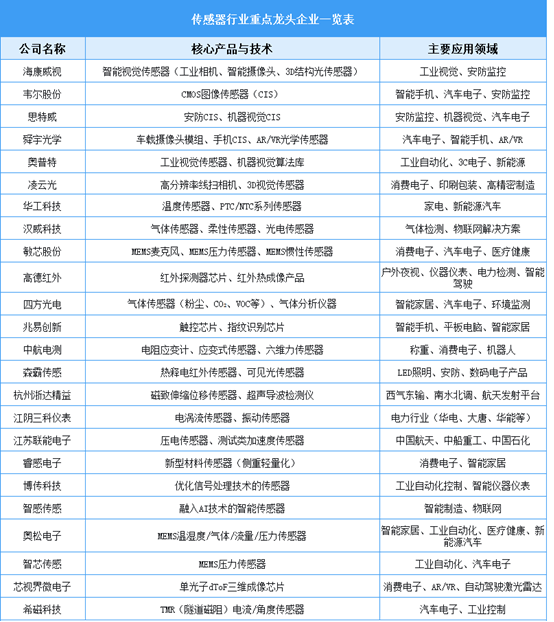

6.传感器重点龙头企业一览

中国传感器市场发展迅速,在新能源汽车、智能制造等新兴需求驱动下,国产化替代进程不断加速。下面表格汇总了中国传感器行业重点龙头企业主要信息:

四、下游分析

1.消费电子

消费电子最大的应用市场之一,2024年中国消费电子市场规模达到约19772亿元,近五年年均复合增长率为2.65%。2025年中国消费电子市场规模将达到20156亿元。

2.汽车电子

汽车中的传感器种类繁多,如车载摄像头、毫米波雷达、激光雷达、压力传感器、温度传感器等,为自动驾驶提供环境感知与决策支持,同时还用于汽车的发动机管理、底盘控制、车身电子控制等方面,提升汽车的安全性、舒适性和燃油经济性。2024年中国汽车电子市场规模约为1.22万亿元,较上年增长10.95%。2025年中国汽车电子市场规模将达到1.28万亿元。

3.智能机器人

近年来,在国家政策的推动下,中国智能机器人产量得到快速增长。2024年中国工业机器人产量55.64万套,较上年增长29.53%,服务机器人产量达到1051.93万套,较上年增长34.29%。2025年中国工业机器人和服务机器人产量将分别达到66.76万套和1262.31万套。