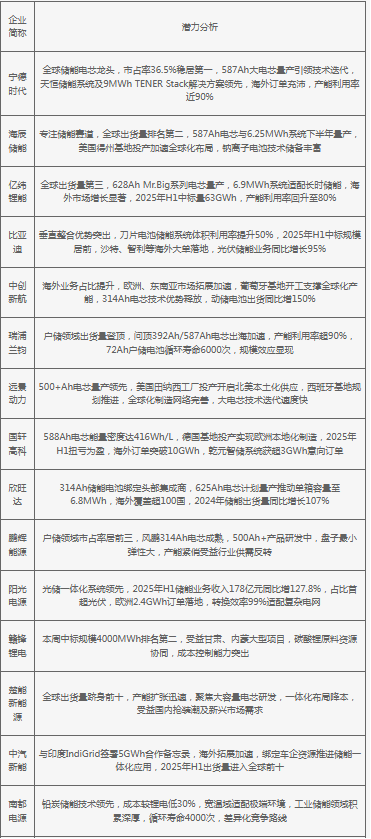

当前行业处于供需反转与技术跃迁双重驱动阶段:海外需求爆发与国内政策刺激推动市场从过剩转为紧缺,头部企业产能利用率超90%且订单排期延长;技术迭代加速,314Ah电芯成为主流,500Ah+大电芯量产竞赛开启,推动系统成本下降25%以上;中国企业全球份额突破75%,主要强垄断格局固化,未来竞争聚焦全球化产能布局、钠电/固态等新技术突破及长时储能场景适配。风险在于产能扩张后可能再度过剩、原材料价格波动及海外政策不确定性,企业需平衡短期扩产与长期技术投入以维持优势。

2025年中国储能电芯企业发展潜力分析