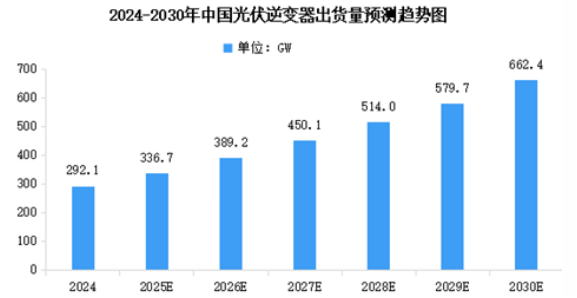

中国光伏逆变器市场已稳居全球领先地位,不仅在国内广泛应用,更凭借技术优势和成本竞争力强势开拓海外市场。2024年中国光伏逆变器出货量292.1GW,约占全球市场的50%。2025年中国光伏逆变器出货量将达到336.7GW,2030年达到662.4GW。

中国光伏逆变器行业发展前景

1.政策支持行业发展

国家层面出台《智能光伏产业创新发展行动计划(2021-2025年)》等政策,推动光伏产业与新一代信息技术深度融合,提升产业发展质量和效率。各省市如河北、甘肃等地也积极布局光伏逆变器全产业链,国家能源局更通过《分布式光伏发电开发建设管理办法》规范分布式光伏并网模式,结合“十四五”规划中大型风电光伏基地建设、分布式能源开发及新型储能发展等战略,形成政策合力,为行业提供明确的发展方向和长期利好环境。

2.技术突破提供核心竞争力

企业持续加大研发投入,如中车株洲所时代电气发布DC2000V“赤霄”455kW组串式逆变器,通过高压平台与长组串设计实现系统BOS成本降低3-4分/Wp、效率提升1%,适配复杂地形;华为数字能源在格尔木光伏电站应用组串式逆变器,故障率仅千分之五,远低于行业平均水平,推动组串式逆变器成为市场主流。此外,SiC/GaN器件应用、AI运维系统等技术迭代,进一步提升了产品转换效率与智能化水平。

3.市场需求持续扩张

全球碳中和进程加速背景下,2024年全球光伏逆变器出货量达584GW,2025年预计超600GW,中国企业占据全球约50%份额,2025年国内出货量预计接近300GW。分布式光伏市场占比提升至48%,拉动组串式逆变器需求;集中式电站虽占52%,但1500V大功率机型渗透率已达75%。出口方面,2025年3月我国逆变器出口额达45.4亿元,环比增长39.5%,欧洲、东南亚及中东市场增长显著,光储一体化、虚拟电厂等新兴应用场景更拓展了市场空间。