在AI算力推动电力需求激增的背景下,智能电网成为关键支撑。国家电网正加大特高压与智能配网投资,辅以容量电价机制保障收益,并通过绿电交易与储能部署提升对高比例可再生能源的消纳与调节能力。

一、产业链

智能电网产业链上游为发电环节,包括可再生能源发电和不可再生能源发电两大类,可再生能源发电包括风电站、水电站、光伏发电站、氢能发电等,不可再生能源发电包括火电站、燃气电站、燃油发电站、核电站等;中游为智能输变配电,由变电到输电到变电到配电;下游为用电以及智能调度系统,包括智能调度系统、工业用电、商业用电、居民用电、充电桩、新能源汽车、虚拟电厂等。

二、上游分析

1.风电设备

受政策影响阶段抢装、电力需求增长及老旧风电场“以大代小”等,截至2025年全国风电累计并网容量达到6.4亿千瓦,同比增长23%。2026年全国风电累计并网容量将接近7亿千瓦。

2.水力发电

目前,中国水力发电在全球和国内能源体系中占据着至关重要的基础性地位。2025年中国水电累计装机容量44802万千瓦,增长2.9%。2025年中国水电累计装机容量将达45290万千瓦。

3.光伏发电

截至2025年12月,全国光伏发电装机容量达到12亿千瓦,同比增长35%,其中集中式光伏6.7亿千瓦,分布式光伏5.3亿千瓦。2026年全国光伏发电装机容量将达13.8亿千瓦。

4.核能发电

目前,中国核能发电正处于规模化、批量化发展的快车道,已成为全球核电发展的中心。2025年中国核能发电累计装机容量6248万千瓦,增长2.7%。2026年中国核能发电累计装机容量将增长至6492万千瓦。

5.重点企业分析

在智能电网上游发电领域,各类型电站通过技术创新和政策支持不断优化能源结构。风电和光伏依托清洁能源技术加速规模化应用;火电与燃气电站在传统能源基础上推进低碳转型;水电持续发挥稳定基荷作用;核电聚焦安全高效发展;氢能作为新兴方向,产业链布局初具雏形。行业整体呈现出多元化技术路线协同发展、智能化与绿色化深度融合的趋势,同时国际合作与市场化机制进一步推动了能源体系的灵活性与可持续性。

三、中游分析

1.全球市场规模

2025年,全球智能电网市场规模为610.5亿美元。全球智能电网市场规模将从2026年的747.2亿美元增长到2030年的1354.3亿美元,预测期内复合年增长率为16.04%。

2.中国市场规模

当前智能电网市场在政策驱动、技术创新与能源结构转型的协同作用下,加速向智能化、数字化与绿色化深度融合方向升级,核心聚焦于提升新能源消纳能力、优化能源配置效率及构建安全韧性电网体系。2026年中国智能电网市场规模将达1320亿元,到2030年有望接近2000亿元。

3.市场结构

随着全球智能技术应用基础的扩大,以及IT系统全球化复杂程度的提升。2025年,部署与集成服务占据了超过44.1%的市场份额,并有望在未来几年进一步增长。

4.投资规模

2025年全年,我国电网工程建设展现稳健投资态势,累计完成投资6395.02亿元,同比增长5.11%。在电源工程投资同比有所下滑的背景下,电网投资的持续增长凸显了行业重点正从发电能力快速扩张向电网消纳、输送和智能化升级等环节倾斜,为构建新型电力系统提供了关键的基础设施支撑。

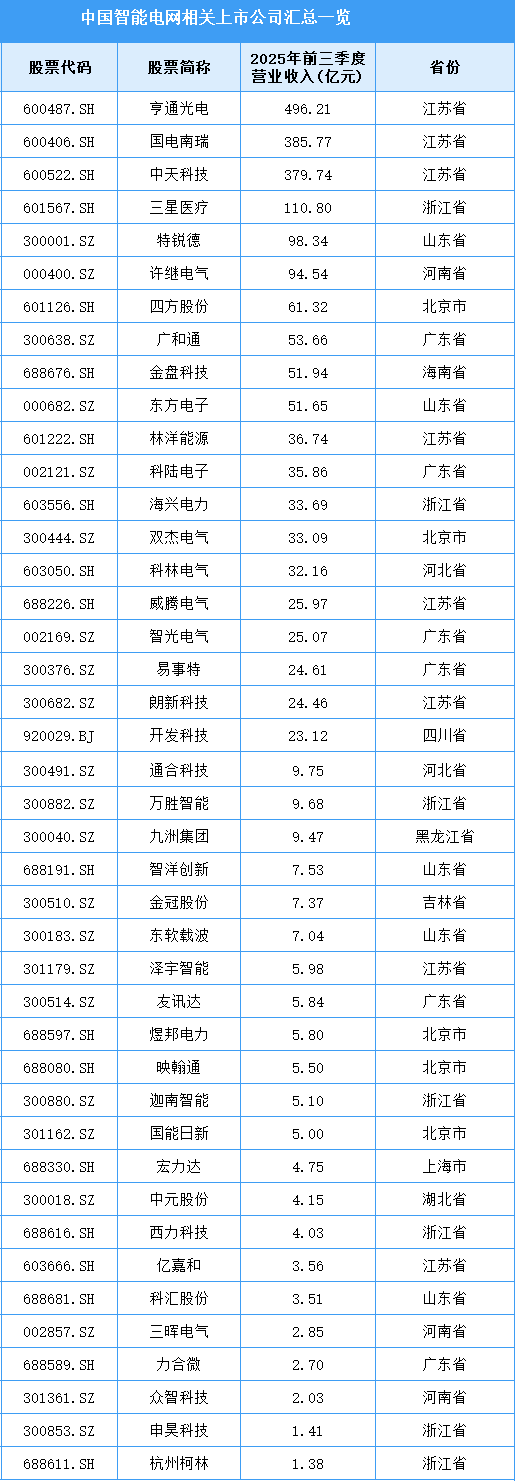

5.相关上市企业分析

目前,智能电网相关A股上市企业主要分布在江苏省,共9家。浙江省共8家,排名第二。广东省和山东省均为7家,并列第三。

四、下游分析

1.用电情况

2025年,我国全社会用电量规模首次突破10万亿千瓦时大关,达10.37万亿千瓦时,同比增长5.0%。“十四五”期间,全社会用电量年均增长6.6%,比“十三五”年均增速(5.7%)提高0.9个百分点。分产业看,第一产业用电量1494亿千瓦时,同比增长9.9%;第二产业用电量6.64万亿千瓦时,同比增长3.7%;第三产业用电量1.99万亿千瓦时,同比增长8.2%;城乡居民生活用电量1.59万亿千瓦时,同比增长6.3%。

2.充电桩

截至2025年12月底,我国电动汽车充电基础设施(枪)总数达到2009.2万个,同比增长49.7%,突破2000万大关。其中,公共充电设施(枪)471.7万个,同比增长31.9%。

3.新能源汽车

中汽协数据显示,2026年1-2月,新能源汽车产销分别完成173.5万辆和171万辆,同比分别下降8.8%和6.9%,新能源汽车新车销量达到汽车新车总销量的41.2%。