电化学储能是通过电池实现电能存储与释放的储能技术,核心是利用电池的氧化还原反应实现电能与化学能的相互转换。如今,电化学储能技术正快速发展,其在能源转型中扮演着日益重要的角色,逐步渗透至多个领域。

市场现状

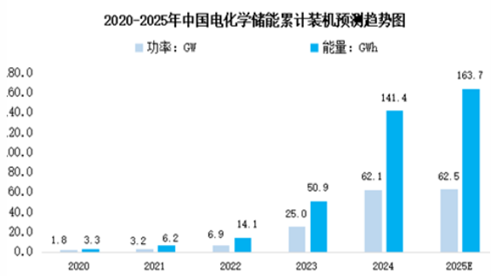

1.累计装机情况

截至2024年底,累计投运电站1473座、总装机62.13GW/141.37GWh。2025年国内电化学储能累计装机将继续增长,达到62.5GW/163.7GWh。

2.占比情况

近年来,中国电化学储能装机占比不断提升, 2024年中国电化学储能累计装机量占新能源总装机的4.27%。2025年占比将提升至5.7%。

发展前景

1.技术迭代提升行业核心竞争力

电化学储能行业通过电池材料与系统集成技术的持续创新,显著提升能量密度、安全性与循环寿命。锂离子电池在正负极材料改性(如高镍三元正极、硅碳复合负极)及电解质优化方面取得进展;钠离子电池依托资源丰富和成本优势,在特定场景的应用潜力不断挖掘;液流电池(如全钒、铁铬体系)和固态电池技术则为解决大规模长时储能的安全性与寿命提供了新路径。这些技术突破共同推动储能系统效率与可靠性的提升,为行业参与全球竞争并提供高性能解决方案奠定基础。

2.应用场景拓展释放行业增长潜力

电化学储能的应用正从传统的电网侧调峰向多元场景渗透,激发新的市场需求。在发电侧,储能系统助力高比例可再生能源并网,平滑输出波动;在电网侧,提供调频、备用容量等辅助服务,增强系统灵活性;在用户侧,工商业与家庭储能通过峰谷价差管理降低用电成本,并提升供电可靠性。此外,储能与新能源汽车、分布式能源、微电网的融合不断深化,开辟了新的应用领域。场景多元化有效驱动了技术创新和产品差异化发展,为行业带来持续增长动力。

3.产业链协同增强行业抗风险能力

行业通过“材料-电芯-系统-回收”的纵向整合与协同发展,提升整体效率和韧性。上游原材料供应(如锂、钴、镍及关键辅材)的稳定性与成本控制得到加强;中游电池制造与系统集成环节,通过智能化、规模化生产提升性能并降低成本;下游应用端与回收再利用环节的衔接,促进了资源循环利用。产业链各环节的企业通过战略合作、技术共研等方式,优化资源配置,共同应对国际原材料价格波动与供应链外部风险,提升了产业的整体竞争力。