当前,全球变压器产业正经历一轮由能源结构转型、AI技术革命与电网基础设施周期性更新叠加驱动的强劲增长周期。市场呈现出需求爆发式增长、供给端产能持续紧张、供需矛盾短期难以缓解的鲜明特征,这为具备技术、产能和出海能力的中国企业带来了前所未有的战略机遇。

(一)行业进入高景气增长通道,市场空间广阔

中国作为全球最大的变压器制造国,产业基础雄厚,产量稳步增长。2024年中国变压器行业总产量大约达到1.95万亿伏安,同比增长11%;2025年中国变压器产量接近2万亿伏安。从全球视野看,市场增长更为明确。全球电力变压器市场规模预计将以超过6%的年复合增长率,从2025年的约248亿美元增长至2031年的近335亿美元。亚太地区是其中最大且增长最快的市场,这与中国、印度等国家持续的电网建设和可再生能源投资密切相关。

变压器行业核心规模与增长数据

(二)需求侧分析:三重动力叠加,驱动需求爆发

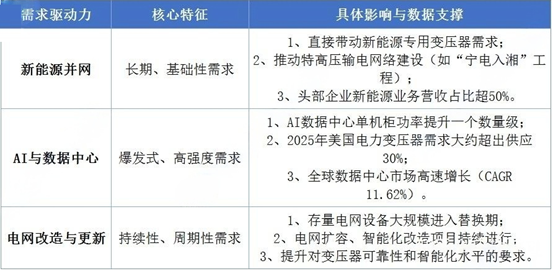

本轮变压器需求爆发并非单一因素所致,而是由新能源建设、AI算力基础设施与全球电网升级改造三大趋势共同驱动,形成了强大而持久的需求合力。

1、第一动力:全球能源转型与新能源并网

以风电、光伏为代表的新能源大规模建设,是变压器需求的基础性驱动力。新能源电站(集中式与分布式)的建设、并网及远距离输送,直接催生了对升压变压器、箱式变电站以及特高压直流输电工程中高端换流变压器的海量需求。例如,仅“宁电入湘”一条特高压工程,就一次性需求14台高端换流变压器。头部企业的财报也印证了这一点,如江苏华辰2025年上半年新能源领域营收占比已超过50%,成为其增长的核心引擎。

2、第二动力:AI革命与数据中心建设浪潮

AI技术的迅猛发展催生了全球数据中心的规模化建设,其对电力基础设施的需求呈“量级增长”,成为当前最强劲的需求爆发点。与传统数据中心相比,AI数据中心单机柜功率密度从5-10kW跃升至50-100kW,对供电容量、稳定性和变压器数量的需求激增。咨询公司伍德麦肯兹的报告指出,为满足AI数据中心的需求,2025年美国电力变压器需求大约超出供应30%。支撑这一趋势的是全球数据中心市场本身的快速增长,其规模预计将从2024年的2427.2亿美元增长至2032年的5848.6亿美元。

3、第三动力:电网现代化改造与存量替换

全球范围内,大量运行多年的输电设备正接近其设计寿命终点,电网老化问题突出,催生了巨大的替换和现代化改造需求。同时,为提升电网韧性、接纳间歇性可再生能源以及满足日益增长的电力需求,各国都在推进电网升级和扩容。例如,2025年我国有多条特高压工程开工或取得进展,新疆超特高压电网建设规模也创下历史新高。这一趋势与新能源、AI需求相互叠加,共同推高了市场总量。

变压器需求爆发的三大核心驱动力

(三)供给侧分析:产能扩张滞后,供需缺口凸显

与爆发式增长的需求相比,变压器行业的供给侧却面临严峻挑战,产能已成为当前制约行业发展的核心瓶颈。

1、产能扩张周期长,短期无法缓解

变压器属于技术密集型和资金密集型产品,其生产涉及大型铁芯加工、高压线圈绕制、绝缘装配与干燥处理等多道复杂工序,且对生产环境、工艺技术和工人经验要求极高。这导致产能扩张绝非易事,从规划、建设到产能完全释放,通常需要1年至2年甚至更长的周期。尽管全球制造商已宣布新的扩产计划,但远水难解近渴。根据国际能源署(IEA)的数据,当前变压器订单积压严重,2025年交货周期仍将处于高位,产能紧张局面难以缓解。

2、全球性供给紧张,中国成为关键供给方

供需错配是全球性现象。头部厂商日立能源已发出“产能不堪重负”的警告。在美国,除电力变压器短缺30%外,配电变压器的缺口也达到10%。在此背景下,全球供应链更加依赖少数制造国。中国已成为全球变压器供应链的中心,占据全球电力变压器贸易额的四分之一。自2018年以来,欧美变压器进口额翻倍,其对外部供给的依赖程度日益加深,这为中国企业出海提供了巨大机遇。

3、产业链上游传导,加剧供给压力

供给瓶颈不仅存在于整机制造环节,也向上游关键原材料和部件传导。例如,变压器核心绝缘材料的生产商(如博菲电气)已宣布扩产计划,以填补下游产能扩张带来的供应链缺口。这从侧面印证了全产业链均处于高负荷状态。

(四)核心矛盾总结:先进产能的“结构性短缺”

综上所述,当前变压器产业的核心矛盾并非简单的总量不足,而是“爆发且持续增长的需求”与“扩张缓慢且要求更高的先进产能”之间的结构性矛盾。

一方面,需求方(电网、新能源企业、数据中心运营商)需要的已不仅是传统变压器,更是能够适配新型电力系统(如电压快速变化、双向能量流)、满足高可靠性标准、以及具备智能化监控功能的新一代高能效产品。另一方面,能够提供此类先进产品的产能(无论是中国的头部企业还是国际巨头)建设周期长、技术壁垒高,短期内无法满足所有需求,导致订单积压和交货周期不断延长。

这种“结构性短缺”预计将持续一段时间。全球变压器行业供需偏紧的态势将至少延续至2026年底。这为那些能够快速响应市场需求、拥有技术储备和产能弹性的企业提供了明确的增长窗口,也为地方政府招商引资指明了方向——即重点吸引和扶持那些能够解决“结构性短缺”问题的先进制造产能。

第一章 变压器行业发展概述

第一节 变压器定义及分类

一、变压器行业的定义

二、变压器行业的特性

第二节 变压器产业链分析

一、变压器行业经济特性

二、变压器主要细分行业

三、变压器产业链结构分析

第三节 变压器行业地位分析

第二章 2020-2025年中国变压器行业总体发展状况

第一节 2020-2025年中国变压器行业规模情况分析

一、变压器行业单位规模情况分析

二、变压器行业人员规模状况分析

三、变压器行业资产规模状况分析

四、变压器行业市场规模状况分析

第二节 2020-2025年中国变压器行业产销情况分析

一、变压器行业生产情况分析

二、变压器行业销售情况分析

三、变压器行业产销情况分析

第三节 2026-2031年中国变压器行业财务能力预测分析

一、变压器行业盈利能力分析与预测

二、变压器行业偿债能力分析与预测

三、变压器行业营运能力分析与预测

四、变压器行业发展能力分析与预测

第三章 中国变压器行业政策技术环境分析

第一节 变压器行业政策法规环境分析

第二节 变压器行业技术环境分析

第四章 2020-2025年中国变压器行业市场发展分析

第一节 2020-2025年中国变压器行业市场运行分析

一、2020-2025年中国市场变压器行业需求状况分析

二、2020-2025年中国市场变压器行业生产状况分析

三、2020-2025年中国市场变压器行业技术发展分析

四、2020-2025年中国市场变压器行业产品结构分析

第二节 中国变压器行业市场发展的主要策略

一、发展国内变压器行业的相关建议与对策

二、中国变压器行业的发展建议

第五章 2020-2025年中国变压器行业进出口市场分析

第一节 变压器进出口市场分析

一、进出口产品构成特点

二、2020-2025年进出口市场发展分析

第二节 变压器行业进出口数据统计

一、2020-2025年变压器进口量统计

二、2020-2025年变压器出口量统计

第三节 变压器进出口区域格局分析

一、进口地区格局

二、出口地区格局

第四节 2026-2031年变压器进出口预测

一、2026-2031年变压器进口预测

二、2026-2031年变压器出口预测

第六章 2020-2025年中国变压器行业市场供需状况研究分析

第一节 2020-2025年中国变压器行业市场需求分析

一、2020-2025年中国变压器行业市场需求规模分析

二、2020-2025年中国变压器行业市场需求影响因素分析

三、2020-2025年中国变压器行业市场需求格局分析

第二节 2020-2025年中国变压器行业市场供给分析

一、2020-2025年中国变压器行业市场供给规模分析

二、2020-2025年中国变压器行业业市场供给影响因素分析

三、2020-2025年中国变压器行业市场供给格局分析

第三节 2020-2025年中国变压器行业市场供需平衡分析

第七章 2020-2025年变压器行业相关行业市场运行综合分析

第一节 2020-2025年变压器行业上游运行分析

一、变压器行业上游介绍

二、变压器行业上游发展状况分析

三、变压器行业上游对变压器行业影响力分析

第二节 2020-2025年变压器行业下游运行分析

一、变压器行业下游介绍

二、变压器行业下游发展状况分析

三、变压器行业下游对本行业影响力分析

第八章 2020-2025年中国变压器行业竞争格局分析

第一节 变压器行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 变压器企业国际竞争力比较

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第三节 变压器行业竞争格局分析

一、变压器行业集中度分析

二、变压器行业竞争程度分析

第四节 2019-2024 年变压器行业竞争策略分析

一、2020-2025年变压器行业竞争格局展望

二、2020-2025年变压器行业竞争策略分析

第九章 2020-2025年中国变压器行业重点区域运行分析

第一节 2020-2025年华东地区变压器行业运行情况

第二节 2020-2025年华南地区变压器行业运行情况

第三节 2020-2025年华中地区变压器行业运行情况

第四节 2020-2025年华北地区变压器行业运行情况

第五节 2020-2025年西北地区变压器行业运行情况

第六节 2020-2025年西南地区变压器行业运行情况

第七节 主要省市集中度及竞争力分析

第十章 2020-2025年中国变压器行业知名品牌企业竞争力分析(企业可自选)

第一节 A.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第二节 B.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第三节 C.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第四节 D.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第五节 E.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第六节 F.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第七节 H.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第十一章 2026-2031年中国变压器行业发展前景预测分析

第一节 行业发展前景分析

一、行业市场发展前景分析

二、行业市场蕴藏的商机分析

第二节 2026-2031年中国变压器行业市场发展趋势预测

一、2026-2031年行业需求预测

二、2026-2031年行业供给预测

第三节 2026-2031年中国变压器技术发展趋势预测

一、变压器行业发展新动态

二、变压器行业技术新动态

三、变压器行业技术发展趋势预测

第四节 中国变压器行业SWOT模型分析研究

一、优势分析

二、劣势分析

三、机会分析

四、风险分析

第十二章 2026-2031年中国变压器行业投资分析

第一节 变压器行业投资机会分析

第二节 变压器行业投资风险分析

一、市场风险

二、成本风险

三、贸易风险

第三节 变压器行业投资建议

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、市场的重点客户战略实施