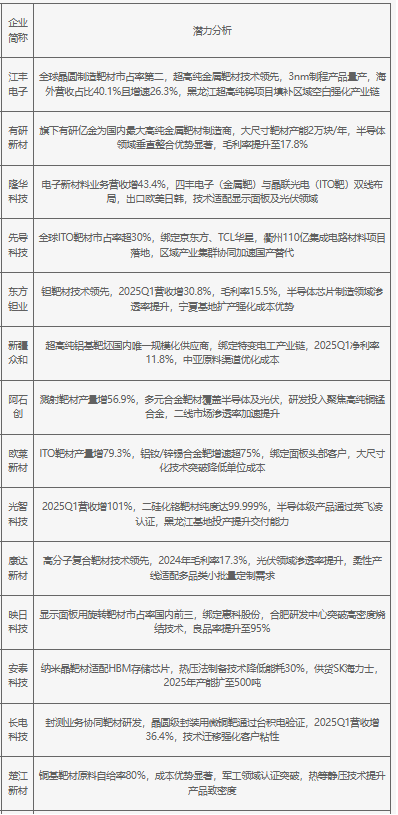

当前行业处于国产替代加速与技术升级双轨并进阶段:一方面,半导体、显示面板等下游需求驱动靶材市场规模年增超15%,高端领域国产化率从不足20%向40%跃升,区域产业集群(如衢州110亿项目)强化供应链自主可控;另一方面,技术迭代聚焦超高纯度(6N级)、大尺寸化及复合结构,热压法制备等工艺降低能耗30%以上,头部企业通过垂直整合提升原料自给率至80%以应对成本波动。未来竞争核心在于纳米级晶粒控制、海外认证突破及新兴场景(如HBM存储、光伏薄膜)渗透速度,而设备依赖进口与同质化风险仍是主要挑战,技术壁垒和全球化布局将成为企业分化的关键变量。

2025年中国溅射靶材企业发展潜力分析