在人工智能算力需求激增的背景下,光芯片作为数据传输的核心部件,正迎来关键的产业机遇。2025年,全球算力基础设施建设加速,推动光模块向400G、800G及更高速率升级,这直接拉动了对高速率、大功率光芯片的强劲需求。

随着云计算、大数据、人工智能等技术的快速发展,光芯片的市场需求也随之增加,推动全球光芯片市场规模持续扩大。2024年,全球光通信芯片组市场规模约35亿美元,2025年约达37.6亿美元。2026年全球光芯片市场规模将达到42亿美元。

目前,亚太光通信芯片市场是最大的市场,占全球56.13%;北美光通信芯片市场占全球24.25%,排名第二;欧洲光通信芯片市场占全球15.27%。

市场现状

1.市场规模

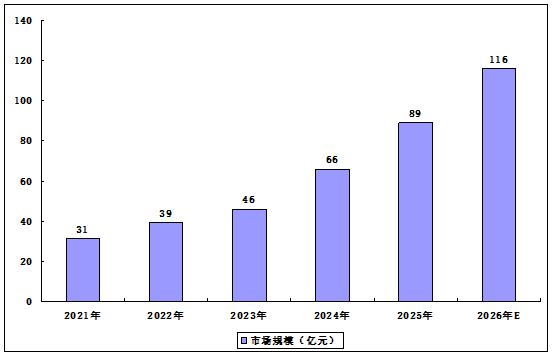

光芯片是实现电信号与光信号转换的核心元件,分为有源(激光器芯片、探测器芯片)和无源(波分复用器、光开关)两大类。2024年中国光芯片市场规模为66亿元,同比增长43.5%,2025年市场规模约为89亿元。2026年中国光芯片市场规模将达到116亿元。

国内专业光芯片厂商包括源杰科技、武汉敏芯、中科光芯、雷光科技、光安伦、云岭光电等。国内综合光芯片模块厂商或拥有独立光芯片业务板块厂商包括光迅科技、海信宽带、索尔思、三安光电、仕佳光子等。目前国内光芯片企业正在积极开发25G光芯片产品,源杰科技、光迅科技、仕佳光子、海信宽带等企业都有相关业务布局。

2021-2026年中国光芯片市场规模分析

2.区域分布情况

目前,亚太光通信芯片市场是最大的市场,占全球56.13%;北美光通信芯片市场占全球24.25%,排名第二;欧洲光通信芯片市场占全球15.27%。

发展前景

1.技术自主创新突破瓶颈

中国光芯片行业正通过加大在硅光、磷化铟、薄膜铌酸锂等主流及前沿技术路线上的研发投入,致力于突破高端光芯片的设计与制造瓶颈。这种聚焦于核心技术的自主创新,帮助行业逐步减少对国外先进工艺和关键IP的依赖,实现从“跟跑”到“并跑”乃至部分领域“领跑”的转变,为构建自主可控的光电子产业体系奠定坚实的技术基础。

2.产业链协同提升整体效能

行业的发展得益于国内日益完善的光芯片产业链协同,涵盖了从芯片设计、晶圆制造、封装测试到模块集成的关键环节。设计与制造环节的紧密合作,有助于加快设计迭代和工艺验证;封装测试技术的进步,则提升了芯片的可靠性与性能表现。这种全链条的协同优化,帮助行业缩短产品开发周期,提升良率与一致性,从而增强整体竞争力和市场响应速度。

3.国家战略与资本双重赋能

光芯片作为信息技术的核心基石,被纳入国家层面的科技发展战略,获得了从政策引导到科研项目资助的全方位支持。同时,活跃的资本市场为初创企业和研发项目提供了宝贵的资金。这种战略重视与资本加持的双重赋能,帮助行业吸引更多资源投入长期研发,攻克高风险的前沿课题,并加速科技成果从实验室走向产业化。

第一章 光芯片行业发展概述

第一节 光芯片定义及分类

一、光芯片行业的定义

二、光芯片行业的特性

第二节 光芯片产业链分析

一、光芯片行业经济特性

二、光芯片主要细分行业

三、光芯片产业链结构分析

第三节 光芯片行业地位分析

第二章 2020-2025年中国光芯片行业总体发展状况

第一节 2020-2025年中国光芯片行业规模情况分析

一、光芯片行业单位规模情况分析

二、光芯片行业人员规模状况分析

三、光芯片行业资产规模状况分析

四、光芯片行业市场规模状况分析

第二节 2020-2025年中国光芯片行业产销情况分析

一、光芯片行业生产情况分析

二、光芯片行业销售情况分析

三、光芯片行业产销情况分析

第三节 2026-2031年中国光芯片行业财务能力预测分析

一、光芯片行业盈利能力分析与预测

二、光芯片行业偿债能力分析与预测

三、光芯片行业营运能力分析与预测

四、光芯片行业发展能力分析与预测

第三章 中国光芯片行业政策技术环境分析

第一节 光芯片行业政策法规环境分析

第二节 光芯片行业技术环境分析

第四章 2020-2025年中国光芯片行业市场发展分析

第一节 2020-2025年中国光芯片行业市场运行分析

一、2020-2025年中国市场光芯片行业需求状况分析

二、2020-2025年中国市场光芯片行业生产状况分析

三、2020-2025年中国市场光芯片行业技术发展分析

四、2020-2025年中国市场光芯片行业产品结构分析

第二节 中国光芯片行业市场发展的主要策略

一、发展国内光芯片行业的相关建议与对策

二、中国光芯片行业的发展建议

第五章 2020-2025年中国光芯片行业进出口市场分析

第一节 光芯片进出口市场分析

一、进出口产品构成特点

二、2020-2025年进出口市场发展分析

第二节 光芯片行业进出口数据统计

一、2020-2025年光芯片进口量统计

二、2020-2025年光芯片出口量统计

第三节 光芯片进出口区域格局分析

一、进口地区格局

二、出口地区格局

第四节 2026-2031年光芯片进出口预测

一、2026-2031年光芯片进口预测

二、2026-2031年光芯片出口预测

第六章 2020-2025年中国光芯片行业市场供需状况研究分析

第一节 2020-2025年中国光芯片行业市场需求分析

一、2020-2025年中国光芯片行业市场需求规模分析

二、2020-2025年中国光芯片行业市场需求影响因素分析

三、2020-2025年中国光芯片行业市场需求格局分析

第二节 2020-2025年中国光芯片行业市场供给分析

一、2020-2025年中国光芯片行业市场供给规模分析

二、2020-2025年中国光芯片行业业市场供给影响因素分析

三、2020-2025年中国光芯片行业市场供给格局分析

第三节 2020-2025年中国光芯片行业市场供需平衡分析

第七章 2020-2025年光芯片行业相关行业市场运行综合分析

第一节 2020-2025年光芯片行业上游运行分析

一、光芯片行业上游介绍

二、光芯片行业上游发展状况分析

三、光芯片行业上游对光芯片行业影响力分析

第二节 2020-2025年光芯片行业下游运行分析

一、光芯片行业下游介绍

二、光芯片行业下游发展状况分析

三、光芯片行业下游对本行业影响力分析

第八章 2020-2025年中国光芯片行业竞争格局分析

第一节 光芯片行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 光芯片企业国际竞争力比较

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第三节 光芯片行业竞争格局分析

一、光芯片行业集中度分析

二、光芯片行业竞争程度分析

第四节 2019-2024 年光芯片行业竞争策略分析

一、2020-2025年光芯片行业竞争格局展望

二、2020-2025年光芯片行业竞争策略分析

第九章 2020-2025年中国光芯片行业重点区域运行分析

第一节 2020-2025年华东地区光芯片行业运行情况

第二节 2020-2025年华南地区光芯片行业运行情况

第三节 2020-2025年华中地区光芯片行业运行情况

第四节 2020-2025年华北地区光芯片行业运行情况

第五节 2020-2025年西北地区光芯片行业运行情况

第六节 2020-2025年西南地区光芯片行业运行情况

第七节 主要省市集中度及竞争力分析

第十章 2020-2025年中国光芯片行业知名品牌企业竞争力分析(企业可自选)

第一节 A.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第二节 B.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第三节 C.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第四节 D.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第五节 E.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第六节 F.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第七节 H.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第十一章 2026-2031年中国光芯片行业发展前景预测分析

第一节 行业发展前景分析

一、行业市场发展前景分析

二、行业市场蕴藏的商机分析

第二节 2026-2031年中国光芯片行业市场发展趋势预测

一、2026-2031年行业需求预测

二、2026-2031年行业供给预测

第三节 2026-2031年中国光芯片技术发展趋势预测

一、光芯片行业发展新动态

二、光芯片行业技术新动态

三、光芯片行业技术发展趋势预测

第四节 中国光芯片行业SWOT模型分析研究

一、优势分析

二、劣势分析

三、机会分析

四、风险分析

第十二章 2026-2031年中国光芯片行业投资分析

第一节 光芯片行业投资机会分析

第二节 光芯片行业投资风险分析

一、市场风险

二、成本风险

三、贸易风险

第三节 光芯片行业投资建议

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、市场的重点客户战略实施