激光雷达行业已彻底告别“烧钱换市场”的草莽期,正式迈入“盈利兑现+技术升维”的高质量发展阶段。车载市场在经历残酷的价格战后,头部厂商已实现规模化盈利,竞争焦点从“卷价格”转向“卷性能”;与此同时,泛机器人赛道的爆发为行业打开了第二增长极,成为新的估值锚点。

一、激光雷达定义

激光雷达是一种先进的探测系统,它向被测目标发射激光束作为探测信号,然后测量反射或散射信号的到达时间、强弱程度等参数,以确定目标的距离、方位、运动状态及表面光学特性。

激光雷达具有多种优点,如角分辨率和距离分辨率高、抗干扰能力强、能获得目标多种图像信息(深度、反射率等)、体积小、质量轻等。这些优点使得激光雷达在自动驾驶、机器人导航、地形测绘、环境监测等领域具有广泛的应用前景。激光雷达的分类方式多种多样。

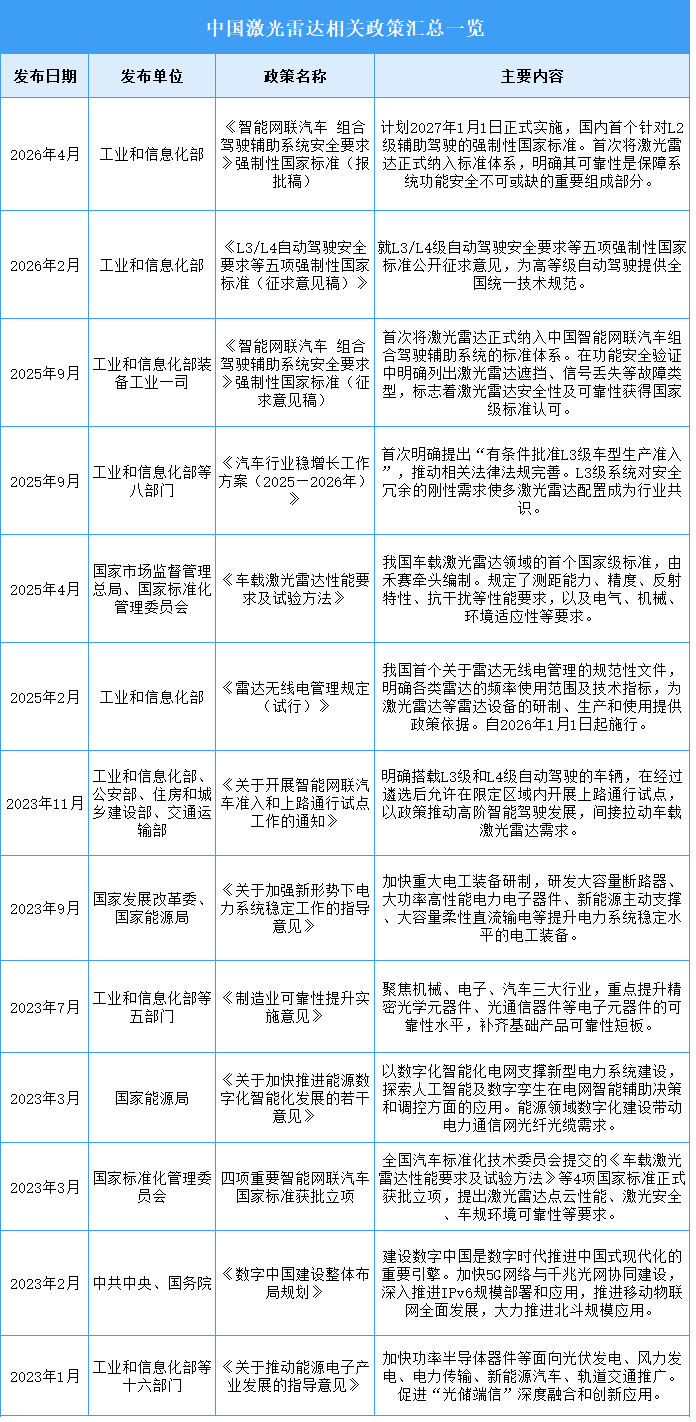

二、激光雷达行业发展政策

近年来,为了促进激光雷达行业的发展,中国政府及相关部门出台了一系列相关政策。这些政策不仅推动了激光雷达技术的创新和产业升级,还促进了市场应用和需求的增长,为激光雷达行业的未来发展奠定了坚实基础。

三、激光雷达行业发展现状

1.市场规模

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。2024年中国激光雷达市场规模约为139.6亿元,2025年约为240.7亿元。2026年中国激光雷达市场规模将达431.8亿元。

2.装车量

2021至2025年,中国激光雷达装机量经历了从“几乎为零”到“全面普及”的爆发式增长。2025年,全年激光雷达装车量已达338.6万台,同比增长120.1%。到2026年,中国激光雷达装车量有望接近400万台。

3.车载渗透率

2025年新能源乘用车销量为1248万辆,搭载激光雷达车型销量为258万辆,激光雷达渗透率高达21%,单月最高达28%。到2026年,激光雷达乘用车渗透率有望达27%。

4.竞争格局

2026年,中国激光雷达车载装机市场中,禾赛以40.94%的市场份额排名第一。华为和速腾聚创分别以28.3%和23.51%的市场份额排名第二和第三。

四、激光雷达行业重点企业

1.禾赛科技

禾赛科技是一家以中国为总部的全球化企业,专注于激光雷达技术的研发与制造。其核心业务覆盖自动驾驶、高级辅助驾驶系统(ADAS)及机器人感知领域。禾赛将激光雷达的制造工艺融入到研发设计流程中,在促进产品快速迭代的同时,保证其高性能、高可靠性与低成本。

禾赛科技激光雷达产品可分为ET系列、AT系列、FT系列、JT系列、XT系列、QT系列、OT系列、PANDAR系列。

2.华为

2025-2026年,华为在激光雷达领域的布局呈现出“技术升维+场景破界+生态垄断”的鲜明特征。技术端,华为于2025年9月首创并量产“激光视觉Limera”方案,将激光雷达与摄像头物理级融合并置于舱内,解决了外露雷达的清洗与风阻痛点;2026年3月更是发布全球量产最高规格的896线双光路图像级激光雷达,将感知能力从“点云级”推入“图像级”,显著提升了对远距离小障碍物的识别精度,并迅速在问界、尊界、阿维塔等车型上实现标配与下放。市场端,依托鸿蒙智行生态的爆发式增长,华为激光雷达装机量在2025年飙升至市场前列(前向主雷达市占率约28.3%),并凭借“全栈解决方案(芯片+雷达+软件)打包销售”的独特模式,牢牢占据了智能驾驶供应链的主导地位,实现了从高端旗舰向主流车型的快速渗透。

2025年,华为实现全球销售收入8809亿元,净利润680亿元。面向未来,华为将围绕联接、计算、云、终端、智能驾驶以及人工智能等战略高地,持续加大研发投入,将AI及安全嵌入每一个产品和网络,做强核心竞争力,构筑合作共赢的昇腾、鲲鹏、鸿蒙产业生态。

3.速腾聚创

速腾聚创科技有限公司成立于2021年06月23日,公司是激光雷达及感知解决方案市场的全球领导者。通过硬件和软件的整合,公司有别于市场上大多数激光雷达纯硬件厂商。激光雷达,通过融合视觉或其他传感器的感知解决方案可以赋予汽车和机器人超越人类眼睛的感知能力。

2025年实现营业收入19.41亿元,同比增长17.71%;归母净利润亏损1.46亿元。2025年主营产品包括产品-用于ADAS、产品-用于机器人及其他、解决方案,营收分别占整体的56.98%、36.57%、4.00%。

4.图达通

2025-2026年,图达通(Innovusion/Seyond)正处于从“蔚来独家供应商”向“全场景独立Tier1”转型的关键期,核心策略是“车端破局、固态落地、多极增长”。乘用车领域,在稳固蔚来全系(如ES9搭载“1主视+2补盲”三雷达方案)这一基本盘的同时,积极拓展上汽大众、广汽等传统车企及Robotaxi客户,并推动蜂鸟(Hummingbird)纯固态激光雷达在2025年底启动量产,抢占下一代技术高地;业务多元化方面,灵雀W系列在无人物流、机器人赛道放量明显,2025年出货量同比激增超10倍,同时智慧交通与路侧感知业务向欧洲等海外市场延伸;财务层面,随着灵雀平台规模化上量,公司于2025年实现毛利转正,2026年一季度交付量同比增长310%,预计全年交付将冲击百万量级,标志着其正式进入盈利与规模扩张的新阶段。

5.览沃科技

2025-2026年,览沃科技(Livox)的战略重心已明确转向“机器人优先”的规模化落地,通过“爆款迭代+生态绑定”在消费级市场构筑护城河,同时在车规级前装领域保持稳健渗透。产品端,核心动作是推出Mid-360S接棒爆款Mid-360,在保留360°全景感知与千元级高性价比的基础上,优化了扫描模式与稳定性,旨在巩固其在割草机、物流AGV等移动机器人领域的绝对优势;生态端,与追觅旗下可庭科技达成百万台级战略合作,仅2025年初即交付超10万台,确立了在庭院机器人赛道的头部供应商地位;车规端,浩界HAP及远距Tele-15系列则继续服务于乘用车前装及测绘等高阶场景,但在资源分配上明显向高增长的机器人赛道倾斜。

览沃科技的激光雷达产品包括觅道Mid-360S、傲览Avia、泰览Tele-15、觅道Mid-70、HAP。具体如图所示:

五、激光雷达行业发展前景

1.技术路线多元化加速迭代

中国激光雷达行业呈现出机械式、半固态、固态等多种技术路线并行发展与激烈竞争的格局。企业分别在MEMS振镜、转镜、棱镜、Flash、OPA等不同路径上持续投入研发,推动产品在测距、分辨率、帧率、可靠性和成本等关键指标上快速进步。这种百花齐放的技术竞争,帮助行业避免了单一技术路径可能遇到的瓶颈风险,通过市场选择和技术融合催生出更优的解决方案,加速了整个产业的技术成熟与迭代速度。

2.产业链本土化提升自主可控

行业正积极构建从芯片、光学元件、探测器到整机设计与制造的完整本土供应链。国内企业在激光器、探测器、模拟前端芯片等核心元器件领域不断取得突破,逐步减少对国外供应商的依赖。这种深度的产业链本土化与协同,帮助行业增强供应链的韧性和安全性,降低外部不确定性的影响,同时通过上下游紧密配合,能够更快地响应市场需求,进行定制化开发,从而提升整体竞争力与成本控制能力。

3.应用场景拓展驱动需求增长

除了自动驾驶这一核心战场,激光雷达正加速向高级辅助驾驶、机器人、智慧交通、工业自动化、测绘、安防等多个领域渗透。无人配送车、港口AGV、机器人清扫车等新载体,以及车路协同、高精地图采集等新应用,都在创造差异化的需求。这种应用场景的持续拓宽,帮助行业摆脱对单一客户或市场的过度依赖,为企业提供了多元化的市场出口和产品验证机会,支撑行业实现更稳健的规模化发展。