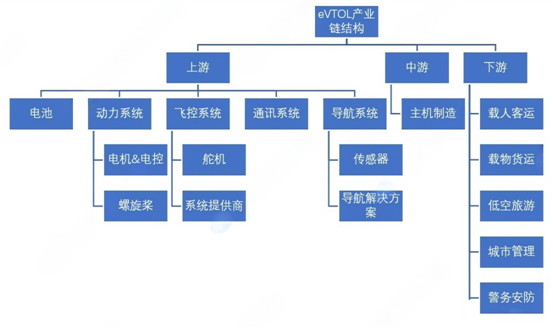

eVTOL产业链可以分为上游原材料与核心零部件、中游主机厂制造商、低空保障与综合服务、地面系统,以及下游应用场景。上游主要涉及电池、动力系统、飞控系统、通讯系统、导航系统以及机体等核心子系统。中游包括主机厂制造商,负责整机研发和集成,以及低空保障与综合服务,如飞行审批、空域备案等。下游则是eVTOL的应用场景,包括载人客运、载物货运、低空旅游、城市管理、警务安防、应急救援等。

eVTOL产业链结构分析

一、上游投资机会——碳纤维复合材料

在eVTOL产业链上游,碳纤维复合材料以其卓越的性能成为主流选择。碳纤维在结构部件和推进系统中的应用尤为突出,占据了eVTOL整体结构材料的显著比例。

eVTOL的构造在很大程度上依赖于碳纤维增强复合材料,这种材料相较于传统塑料材质,具备轻质、高刚性、高韧性、良好的耐腐蚀与耐老化特性,这些优点使得无人机的运载能力和续航力得到显著提升。因此,亿航智能、小鹏汇天、峰飞航空等众多企业在制造eVTOL时,广泛采用了碳纤维复合材料。在eVTOL的结构设计中,大约70%的材料为复合材料,其中碳纤维复合材料占据了绝大多数,大约为90%。

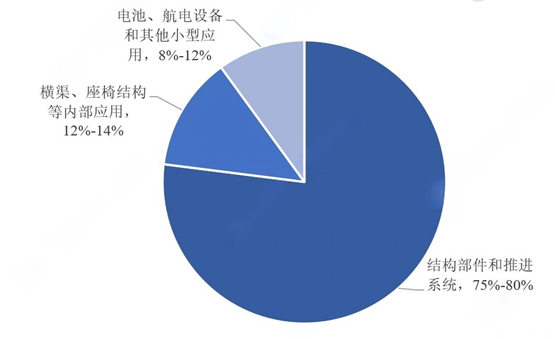

碳纤维复合材料在eVTOL中的使用主要集中在机体结构和动力推进系统,占比达到75%至80%。此外,约12%至14%的复合材料被用于飞机内部的结构,比如横梁和座椅,而剩余的8%至12%则被用于电池系统、航空电子设备等其他部分。绝大多数复合材料,超过90%,通过碳纤维进行增强,剩余大约10%的复合材料则采用玻璃纤维增强,主要用于防护层。

碳纤维复合材料在eVTOL中应用占比

碳纤维在eVTOL的制造成本中占据了大约4%的比例。预计随着eVTOL市场的增长,碳纤维材料的需求量也将随之增加,这一增长趋势是基于Honeywell的预测,即到2031年,全球eVTOL市场总值将达到1200亿美元,进而带动碳纤维材料市场的相应增长。

在eVTOL碳纤维材料的供应链中,东丽公司、铂力特、光威复材等是主要的供应商。东丽公司是一家海外供应商,它为Overair的“蝴蝶”eVTOL提供了T1100/3960型号的碳纤维,用于制造机身、翅膀和旋翼叶片,并且与Joby Aviation和Lilium签订了长期供应合同。在国内,铂力特和光威复材等公司也是重要的碳纤维材料供应商,铂力特为小鹏汇天的飞行汽车设计并打印了关键部件,而光威复材的碳纤维产品也被应用于eVTOL的多个领域。

二、中游投资机会——飞控系统

在飞控、航电和动力系统等关键技术领域,国内技术与国际先进水平相比仍有差距,类似于我国在大型飞机制造领域面临的情况。这些核心系统不仅成本占比高,技术壁垒和适航认证的门槛也相当高,因此在短期内可能还需依赖国外供应商提供相关的软硬件支持。

1、飞控系统

集成化飞控设计是未来的发展方向,但我国在民用航空领域的技术力量相对较弱。eVTOL的飞行控制系统需解决包括多旋翼垂直起降和固定翼水平飞行在内的多种飞行模式的平稳过渡问题,目前多数国内制造商仅掌握其中部分技术。未来,自动飞行将成为eVTOL的标准配置,这需要飞行管理系统(FMS)和飞行控制系统(FCS)的协同工作。在eVTOL领域,出于简化操作和降低重量、成本的考虑,FMS和FCS的综合化设计将成为主要趋势。当前主要的飞控系统供应商分为两类:一类是传统的军工企业、研究机构和高校,如中航工业618所、北京航空航天大学、南京航空航天大学等;另一类是新兴的民营公司,例如边界智控和安胜等。

2、动力系统

eVTOL采用的分布式推进系统在提升安全性、降低噪音和提高能源效率方面具有优势,且维护成本较低。随着电池能量密度的快速提升,全电动技术项目占比较高,达到66%,而混合动力技术项目占比约为28%。推进系统主要由电机和电控单元构成,它们通过驱动转子或风扇来提供推力。预计随着eVTOL需求的增长,高压动力系统的需求量也将显著增加。在动力系统方面,国内企业如T-Motor(三瑞智能)专注于研发、生产和销售无人机动力系统;而国际上的企业如Pipistrel、赛峰、罗罗和MagniX等正在进行适航认证。

3、导航系统

eVTOL普遍采用MEMS传感器和GNSS等技术,并通过数据融合算法来提高系统的性能和可靠性,以满足飞机对导航系统的高标准要求。与民航客机相比,eVTOL的导航系统成本需更低,且技术等级需达到DAL-A级,而通用航空飞机的导航系统通常只需满足B级或C级标准。在高精度惯性导航领域,国内主要依赖军工企业的研发,如中航工业618所和中国航天科技集团的相关研究所,而国际厂商在国内市场仍占据主导地位。

4、能量系统

eVTOL对电池的轻量化和高能量密度有着更高的要求,这为中国的新能源电池产业提供了优势。与新能源汽车电池相比,eVTOL电池需要在能量和功率之间找到平衡,特别是在起飞和降落时需要更高的功率,这比电动汽车加速所需的功率高出数倍。此外,为了确保足够的航程,电池的重量还不能过重,以免增加飞机的起飞难度。目前,300Wh/kg的能量密度可支持200至300公里的航程,但现有电池技术尚未完全满足eVTOL在航程、寿命、快速充电和能量密度等方面的要求。作为全球领先的电池生产国,中国的电池制造商,如宁德时代和孚能科技,正在逐步进入eVTOL产业链。

三、下游投资机会——旅游、物流、客运

(一)eVTOL+旅游

eVTOL在旅游领域的应用展现出巨大潜力,特别适合于短途旅游和观光。由于eVTOL的续航里程相对有限,它们成为短途旅游的理想选择,例如亿航智能的EH216-S型号,最大射程30公里,非常适合景区的短途空中游览。eVTOL的运行成本较低,加之政府的补贴政策,使得其在旅游领域的应用更具吸引力。珠海市政府和深圳市宝安区为eVTOL空中游览观光类提供的补贴政策,为eVTOL在旅游领域的快速发展提供了有力支持。

目前,eVTOL的旅游应用市场正在迅速发展。随着全球旅游业的复苏和增长,以及消费者对独特旅游体验的需求增加,eVTOL作为一种新型旅游方式,有潜力吸引大量寻求新奇体验的游客。例如,一些旅游公司已经开始提供eVTOL空中游览服务,让游客从空中俯瞰城市景观或自然美景。此外,随着技术的不断进步,eVTOL的续航里程和载客量有望逐步提升,这将进一步拓宽其在旅游领域的应用范围。

政府对eVTOL旅游应用的支持不仅限于补贴政策,还包括法规制定和基础设施建设。例如,一些地方政府正在制定相关法规,以确保eVTOL旅游服务的安全和合规性。同时,也在建设专用的eVTOL起降点和充电设施,以支持eVTOL旅游服务的运营。

总体来看,eVTOL在旅游领域的应用前景广阔,随着技术的进步、市场的发展以及政府的支持,预计eVTOL将成为未来旅游行业的重要组成部分,为游客提供全新的旅游体验。

(二)eVTOL+物流

eVTOL在物流行业的应用前景广阔,它能够服务于无人机物流体系中的干线、支线和末端航线,尤其在末端物流方面显示出巨大潜力。eVTOL的垂直起降能力使其能够在城市狭小空间内高效配送货物,这对于解决城市交通拥堵和提高物流效率具有重要意义。中通研究院的数据显示,采用无人航空物流模式可以显著降低物流企业的运营成本,提升运输效率。例如,电动六旋翼无人机“海燕”的单个包裹运输成本仅为1.15元,这一成本远低于传统快递服务的费用,显示出eVTOL在成本效益方面的巨大优势。

随着电子商务的迅猛发展,物流需求不断增加,尤其是在城市地区,对快速、灵活的配送服务需求更为迫切。eVTOL的应用能够提供快速响应的配送解决方案,满足消费者对即时配送的期待。此外,eVTOL在支线航空货运中也展现出明显优势,如果运营成本合理,其相比传统运输模式的效率和成本优势将更加凸显。

随着技术的进步和法规的完善,eVTOL在物流领域的应用正在逐步成为现实。一些物流公司和无人机制造商已经开始测试和部署eVTOL用于物流配送。例如,亚马逊的Prime Air项目和谷歌的Wing项目都在积极探索无人机配送的可能性。此外,随着电池技术的提升和成本的降低,eVTOL的续航能力和经济性将进一步提高,这将推动其在物流行业的广泛应用。

综合来看,eVTOL在物流行业的应用不仅能够提高配送效率,降低运营成本,还能够提供更加环保的物流解决方案。随着相关技术的成熟和市场的扩大,预计eVTOL将在物流行业中扮演越来越重要的角色,为现代物流业带来革命性的变革。

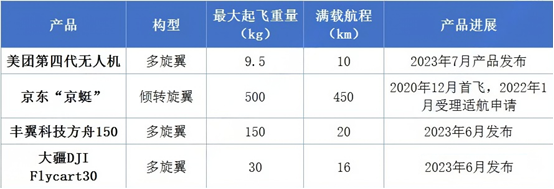

美团、京东、顺丰等公司均已发布物流无人机产品

(三)eVTOL+客运

在客运领域,eVTOL(电动垂直起降)技术展现出成为未来城市交通重要组成部分的巨大潜力。尽管目前平原地区城际空运服务的需求可能还相对有限,但随着技术的不断进步和基础设施的逐步完善,eVTOL在城际客运市场的潜力正逐渐显现。例如,广东省已经出台政策,支持开通市内和城际低空客运航线,打造低空空中交通走廊,这表明地方政府对于推动eVTOL在客运领域应用的决心和支持。

2024年4月,广东深圳往返珠海的首条低空短途航线开通运营,这一举措不仅大幅缩短了两地之间的旅行时间,也标志着eVTOL在城际客运服务中的实际应用迈出了重要一步。这一进展不仅为乘客提供了更快捷、更便利的出行选择,也为eVTOL在城市交通中的进一步应用提供了宝贵经验。

随着城市化进程的加快和交通拥堵问题的日益严重,eVTOL作为一种新型的城市空中交通解决方案,正受到越来越多的关注。许多公司和研究机构正在积极开发eVTOL技术,以期在未来的城市交通体系中占据一席之地。例如,德国的Volocopter、美国的Joby Aviation等公司都在进行eVTOL原型机的测试和认证工作,力图早日实现商业化运营。

此外,随着电池技术、飞行控制系统和航空电子设备等方面的技术突破,eVTOL的性能和安全性将得到进一步提升,这将有助于加速其在客运领域的应用。同时,政府和行业组织也在积极制定相关法规和标准,以确保eVTOL的安全运营和可持续发展。

综合来看,eVTOL在客运领域的应用前景广阔,随着技术的进步、政策的支持和市场的推动,预计未来几年内,eVTOL将在城市空中交通领域扮演越来越重要的角色,为乘客提供更加便捷、高效和环保的出行方式。

第一章 电动垂直起降飞行器(eVTOL)行业发展概述

第一节 电动垂直起降飞行器(eVTOL)定义及分类

一、电动垂直起降飞行器(eVTOL)行业的定义

二、电动垂直起降飞行器(eVTOL)行业的特性

第二节 电动垂直起降飞行器(eVTOL)产业链分析

一、电动垂直起降飞行器(eVTOL)行业经济特性

二、电动垂直起降飞行器(eVTOL)主要细分行业

三、电动垂直起降飞行器(eVTOL)产业链结构分析

第三节 电动垂直起降飞行器(eVTOL)行业地位分析

第二章 2020-2025年中国电动垂直起降飞行器(eVTOL)行业总体发展状况

第一节 2020-2025年中国电动垂直起降飞行器(eVTOL)行业规模情况分析

一、电动垂直起降飞行器(eVTOL)行业单位规模情况分析

二、电动垂直起降飞行器(eVTOL)行业人员规模状况分析

三、电动垂直起降飞行器(eVTOL)行业资产规模状况分析

四、电动垂直起降飞行器(eVTOL)行业市场规模状况分析

第二节 2020-2025年中国电动垂直起降飞行器(eVTOL)行业产销情况分析

一、电动垂直起降飞行器(eVTOL)行业生产情况分析

二、电动垂直起降飞行器(eVTOL)行业销售情况分析

三、电动垂直起降飞行器(eVTOL)行业产销情况分析

第三节 2026-2031年中国电动垂直起降飞行器(eVTOL)行业财务能力预测分析

一、电动垂直起降飞行器(eVTOL)行业盈利能力分析与预测

二、电动垂直起降飞行器(eVTOL)行业偿债能力分析与预测

三、电动垂直起降飞行器(eVTOL)行业营运能力分析与预测

四、电动垂直起降飞行器(eVTOL)行业发展能力分析与预测

第三章 中国电动垂直起降飞行器(eVTOL)行业政策技术环境分析

第一节 电动垂直起降飞行器(eVTOL)行业政策法规环境分析

第二节 电动垂直起降飞行器(eVTOL)行业技术环境分析

第四章 2020-2025年中国电动垂直起降飞行器(eVTOL)行业市场发展分析

第一节 2020-2025年中国电动垂直起降飞行器(eVTOL)行业市场运行分析

一、2020-2025年中国市场电动垂直起降飞行器(eVTOL)行业需求状况分析

二、2020-2025年中国市场电动垂直起降飞行器(eVTOL)行业生产状况分析

三、2020-2025年中国市场电动垂直起降飞行器(eVTOL)行业技术发展分析

四、2020-2025年中国市场电动垂直起降飞行器(eVTOL)行业产品结构分析

第二节 中国电动垂直起降飞行器(eVTOL)行业市场发展的主要策略

一、发展国内电动垂直起降飞行器(eVTOL)行业的相关建议与对策

二、中国电动垂直起降飞行器(eVTOL)行业的发展建议

第五章 2020-2025年中国电动垂直起降飞行器(eVTOL)行业进出口市场分析

第一节 电动垂直起降飞行器(eVTOL)进出口市场分析

一、进出口产品构成特点

二、2020-2025年进出口市场发展分析

第二节 电动垂直起降飞行器(eVTOL)行业进出口数据统计

一、2020-2025年电动垂直起降飞行器(eVTOL)进口量统计

二、2020-2025年电动垂直起降飞行器(eVTOL)出口量统计

第三节 电动垂直起降飞行器(eVTOL)进出口区域格局分析

一、进口地区格局

二、出口地区格局

第四节 2026-2031年电动垂直起降飞行器(eVTOL)进出口预测

一、2026-2031年电动垂直起降飞行器(eVTOL)进口预测

二、2026-2031年电动垂直起降飞行器(eVTOL)出口预测

第六章 2020-2025年中国电动垂直起降飞行器(eVTOL)行业市场供需状况研究分析

第一节 2020-2025年中国电动垂直起降飞行器(eVTOL)行业市场需求分析

一、2020-2025年中国电动垂直起降飞行器(eVTOL)行业市场需求规模分析

二、2020-2025年中国电动垂直起降飞行器(eVTOL)行业市场需求影响因素分析

三、2020-2025年中国电动垂直起降飞行器(eVTOL)行业市场需求格局分析

第二节 2020-2025年中国电动垂直起降飞行器(eVTOL)行业市场供给分析

一、2020-2025年中国电动垂直起降飞行器(eVTOL)行业市场供给规模分析

二、2020-2025年中国电动垂直起降飞行器(eVTOL)行业业市场供给影响因素分析

三、2020-2025年中国电动垂直起降飞行器(eVTOL)行业市场供给格局分析

第三节 2020-2025年中国电动垂直起降飞行器(eVTOL)行业市场供需平衡分析

第七章 2020-2025年电动垂直起降飞行器(eVTOL)行业相关行业市场运行综合分析

第一节 2020-2025年电动垂直起降飞行器(eVTOL)行业上游运行分析

一、电动垂直起降飞行器(eVTOL)行业上游介绍

二、电动垂直起降飞行器(eVTOL)行业上游发展状况分析

三、电动垂直起降飞行器(eVTOL)行业上游对电动垂直起降飞行器(eVTOL)行业影响力分析

第二节 2020-2025年电动垂直起降飞行器(eVTOL)行业下游运行分析

一、电动垂直起降飞行器(eVTOL)行业下游介绍

二、电动垂直起降飞行器(eVTOL)行业下游发展状况分析

三、电动垂直起降飞行器(eVTOL)行业下游对本行业影响力分析

第八章 2020-2025年中国电动垂直起降飞行器(eVTOL)行业竞争格局分析

第一节 电动垂直起降飞行器(eVTOL)行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 电动垂直起降飞行器(eVTOL)企业国际竞争力比较

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第三节 电动垂直起降飞行器(eVTOL)行业竞争格局分析

一、电动垂直起降飞行器(eVTOL)行业集中度分析

二、电动垂直起降飞行器(eVTOL)行业竞争程度分析

第四节 2019-2024 年电动垂直起降飞行器(eVTOL)行业竞争策略分析

一、2020-2025年电动垂直起降飞行器(eVTOL)行业竞争格局展望

二、2020-2025年电动垂直起降飞行器(eVTOL)行业竞争策略分析

第九章 2020-2025年中国电动垂直起降飞行器(eVTOL)行业重点区域运行分析

第一节 2020-2025年华东地区电动垂直起降飞行器(eVTOL)行业运行情况

第二节 2020-2025年华南地区电动垂直起降飞行器(eVTOL)行业运行情况

第三节 2020-2025年华中地区电动垂直起降飞行器(eVTOL)行业运行情况

第四节 2020-2025年华北地区电动垂直起降飞行器(eVTOL)行业运行情况

第五节 2020-2025年西北地区电动垂直起降飞行器(eVTOL)行业运行情况

第六节 2020-2025年西南地区电动垂直起降飞行器(eVTOL)行业运行情况

第七节 主要省市集中度及竞争力分析

第十章 2020-2025年中国电动垂直起降飞行器(eVTOL)行业知名品牌企业竞争力分析(企业可自选)

第一节 A.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第二节 B.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第三节 C.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第四节 D.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第五节 E.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第六节 F.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第七节 H.公司

一、企业概况

二、企业收入及盈利指标

三、企业资产状况分析

四、企业成本费用构成情况

五、企业竞争力分析

第十一章 2026-2031年中国电动垂直起降飞行器(eVTOL)行业发展前景预测分析

第一节 行业发展前景分析

一、行业市场发展前景分析

二、行业市场蕴藏的商机分析

第二节 2026-2031年中国电动垂直起降飞行器(eVTOL)行业市场发展趋势预测

一、2026-2031年行业需求预测

二、2026-2031年行业供给预测

第三节 2026-2031年中国电动垂直起降飞行器(eVTOL)技术发展趋势预测

一、电动垂直起降飞行器(eVTOL)行业发展新动态

二、电动垂直起降飞行器(eVTOL)行业技术新动态

三、电动垂直起降飞行器(eVTOL)行业技术发展趋势预测

第四节 中国电动垂直起降飞行器(eVTOL)行业SWOT模型分析研究

一、优势分析

二、劣势分析

三、机会分析

四、风险分析

第十二章 2026-2031年中国电动垂直起降飞行器(eVTOL)行业投资分析

第一节 电动垂直起降飞行器(eVTOL)行业投资机会分析

第二节 电动垂直起降飞行器(eVTOL)行业投资风险分析

一、市场风险

二、成本风险

三、贸易风险

第三节 电动垂直起降飞行器(eVTOL)行业投资建议

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、市场的重点客户战略实施