在“双碳”战略引领下,加氢站作为支撑氢能交通的新基建,正步入高速发展的黄金期。这一趋势在全球能源转型的背景下强化为确定性风口,德国、法国等国纷纷出台计划,目标在2030年前建成数千座加氢站并以氢能重卡、公交车等为先导,为全球氢能市场创造了巨大的增量空间。

一、产业链

加氢站产业链上游为制氢、储运氢以及加氢站核心设备制造,氢气制备包括化石能源制氢、工业副产氢、电解水制氢、生物制氢等,储运氢包括气态储氢、液态储氢、固态储氢、有机液体储氢,加氢站核心设备包括加氢机、氢气压缩机等;中游为加氢站的建设和运营,按建设形式可分为固定式加氢站、撬装式加氢站和移动式加氢站等类型;下游为氢燃料电池系统以及应用领域。

二、上游分析

1.制氢

(1)氢气产量

近年来,随着全球能源转型的加速推进以及我国“双碳”战略的深入实施,各领域对清洁能源的需求呈现爆发式增长。在此背景下,我国氢能产业迎来发展机遇,氢气产量持续攀升,技术革新与产业布局并驾齐驱,展现出强劲的发展动能。2024年中国氢气产量约3650万吨,同比增长约3.5%,位列世界第一位。2025年中国氢气产量将达到3833万吨。

(2)氢气生产结构

氢气生产方式主要包括化石能源制氢(煤制氢、天然气制氢等)、工业副产氢和电解水制氢等。其中,化石能源制氢仍占氢气供应主导地位,2024年煤制氢产能约2800万吨/年,产量约2070万吨,占比56%,天然气制氢产能约1080万吨/年,产量约760万吨,占比21%。工业副产氢产能约1070万吨/年,产量约770万吨,占比21%。电解水制氢产能约50万吨/年,产量约32万吨,占比1%。甲醇制氢占比1%。

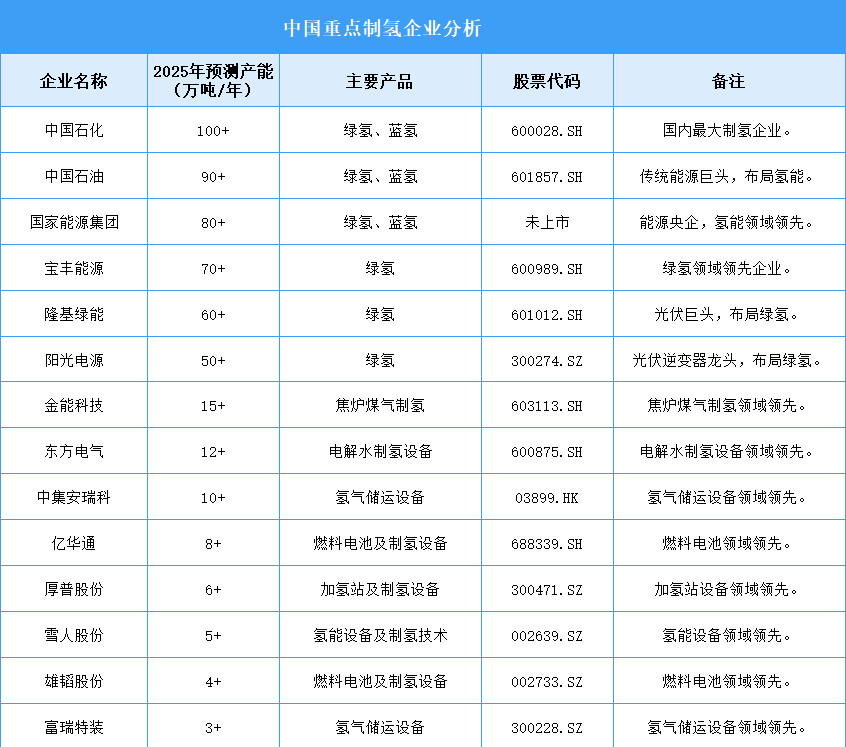

(3)制氢重点企业分析

从企业来看,中国石化、中国石油、宝丰能源等龙头企业凭借技术优势和产能扩张,进一步巩固市场地位。随着绿色能源转型和氢能产业的快速发展,制氢企业在绿氢、蓝氢、副产氢等关键领域取得显著进展,推动中国氢能产业的自主可控和高质量发展。已上市企业如中国石化、宝丰能源等,凭借资本市场的支持,进一步扩大产能和技术优势,而未上市企业如国家能源集团也在快速崛起,为中国氢能产业的国产化注入新动力。

2.储氢

当前储氢行业呈现出多技术路线并行发展、产业链协同创新的特点,企业竞争重点从单一产品向系统解决方案转变。技术研发聚焦于提升储氢密度、安全性能和降低成本,产业化应用加速从示范向商业化过渡。具有核心技术优势、产业链整合能力和规模化生产实力的企业正在构筑竞争壁垒,同时跨领域合作与协同创新成为推动行业发展的重要力量。随着应用场景的不断拓展和技术的持续进步,行业整体向着更安全、更经济、更高效的方向发展。

三、中游分析

1.累计数量

随着国内燃料电池汽车产业的加速发展,叠加中央财政补贴的大力支持,各地加氢站建设也持续增长。截至2025年上半年,我国累计建成加氢站459座。

2.新建数量

2025年上半年中国加氢站新建数量达17座。

3.市场结构

2025年上半年综合能源站(氢+电、氢+油、氢+天然气)占比高达62%,高于往年。目前各地积极鼓励传统加油(气)站扩建加氢模块,综合能源站的建设周期更短综合运营成本更低,有利于站点经济化运营,已成为中短期内主流建站形式。

4.竞争格局

2025年上半年,中国加氢站市场中,传统建站头部企业海德利森、国富氢能、厚普股份设备市场占比稳固,合计占比52%。

5.企业潜力排行

整体而言,加氢站行业正迎来快速发展期,企业竞争格局呈现多元化特征,既有大型能源央企依托现有网络优势快速布局,也有专业设备制造商在核心技术领域深耕细作,还有新兴企业通过商业模式创新寻求突破,未来发展将更加注重技术创新与成本控制的平衡、网络布局与区域重点的协调、安全标准与建设速度的统一,以及设备国产化与性能优化的并进,只有能够在技术可靠性、经济性和服务便利性等方面取得突破的企业,才能在这个充满潜力的市场中占据领先地位。

6.相关上市企业分析

目前,中国加氢站相关A股上市企业主要分布在北京市和江苏省,均为7家。广东省有6家,排名第三。

四、下游分析

1.氢燃料电池市场规模

随着政策落地和技术突破,氢燃料电池有望在交通、工业、能源等领域实现规模化应用,助力碳中和目标实现。2020-2024年中国氢燃料电池行业市场规模从15亿元增长至59.9亿元,期内年均复合增长率达41.36%。2025年中国氢燃料电池市场规模将达到110.8亿元。

2.氢燃料电池销量情况

2024年,中国约有60家企业系统出货。亿华通燃料电池系统销量为1328套,占领先地位,市占率为18.7%;重塑能源销量1260套,位列第二,市占率17.8%;国鸿氢能销量623套,位列第三,市占率8.8%;第四是国氢科技销量541套,市占率为7.6%。Top5系统企业占比58.5%。