在全球AI算力基建爆发、电力紧缺加剧、以及“双碳”转型倒逼技术升级的背景下,内燃机产业链各环节的扩产逻辑和紧迫性截然不同。尤其是AI数据中心对电力的海量需求,正成为驱动内燃机产业新一轮扩产的最强“意外”增量。扩产已不是简单的产能复制,而是伴随着技术升级、产品高端化和全球化布局的战略行动。

一、直接面临订单压力的整机制造商:扩产与技术升级并行

此类企业的扩产需求最为直接和迫切,但扩产核心是“提升高端发电机组和新型燃料发动机的先进产能”,而非传统车用动力的低水平重复建设。

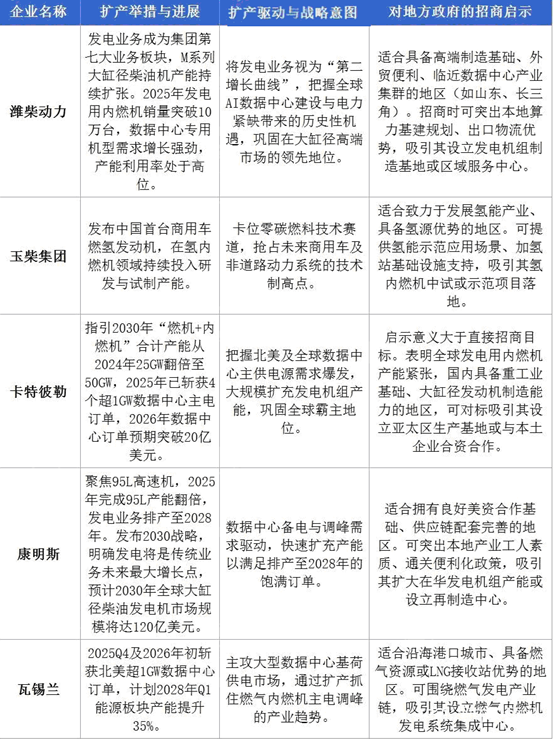

整机制造商代表企业扩产动向与需求评估

综合来看,当前整机制造商的扩产呈现出几个鲜明特点,这为地方政府的招商工作指明了方向:

扩产驱动明确:所有扩产行为都直接源于订单饱和,尤其是AI数据中心建设带来的发电机组爆发性需求。传统车用市场虽有波动,但发电业务正成为行业最强劲的增长引擎。

“大缸径”是核心方向:无论是潍柴的M系列、卡特彼勒的大功率机组,还是康明斯的95L高速机,扩产焦点都集中于大缸径、大功率的高端产品。这类产品技术壁垒高、单价高、盈利能力强,是价值竞争的主战场。

燃料多元化布局已成共识:头部企业在扩充传统柴油机产能的同时,均加大了对氢、氨、甲醇等新型燃料发动机的研发投入,体现出对长期低碳化趋势的战略卡位。

因此,地方政府在对接时,需“一企一策”:

对接国内头部企业(如潍柴、玉柴),应强调本地算力基建规划、新能源产业基础、以及出海物流优势,吸引其发电业务总部或高端制造基地落地。

对接外资巨头(如卡特彼勒、康明斯),则应突出供应链配套能力、高素质人才供给以及稳定透明的营商环境。

二、核心原材料与部件供应商:战略性扩产与国产化深化

上游零部件的扩产是支撑整个产业链放量的基础,具有强烈的战略保障属性。尤其在AI发电需求激增的背景下,大缸径发动机核心运动件的产能瓶颈问题日益突出。

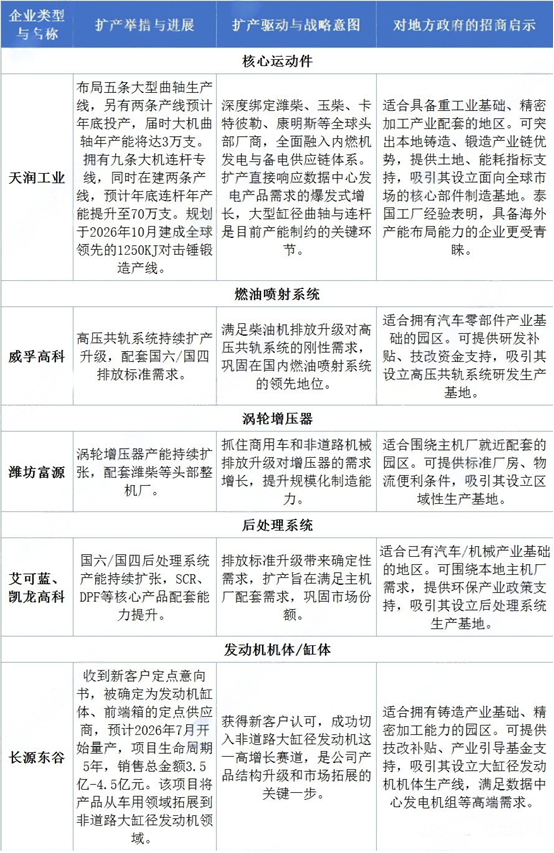

核心原材料与部件供应商扩产动向与需求评估

综合来看,上游供应商的扩产呈现出两大趋势,这为地方政府的招商工作提供了明确方向:

扩产动因:AI数据中心需求与国产化替代双轮驱动。一方面,大缸径发动机核心运动件(曲轴、连杆)因数据中心发电需求爆发而出现产能瓶颈,带动相关企业大规模扩产;另一方面,燃油系统、后处理系统等环节的扩产,主要受排放升级带来的确定性需求驱动。

扩产形态:高端化与全球化升级。新一代零部件产能建设已向大缸径、高精度、高可靠性方向升级,同时具备全球化供应能力的企业更受市场青睐(如天润工业泰国工厂布局)。

建议针对不同类型企业采取差异化招商策略:

对接国内运动件龙头(如天润工业):应强调本地铸造、锻造产业链基础,提供土地能耗支持,并协助其对接本地及周边主机厂客户,形成“材料-部件-整机”协同发展格局。

对接燃油系统/后处理企业:需突出本地已有主机厂配套需求,提供研发补贴、技改资金支持,吸引其设立面向国七/下一阶段排放标准的技术升级项目。

三、新兴与专用领域制造商:抢占增量市场窗口

面向数据中心、燃气发电、氢能动力等新兴高增长赛道的制造商,扩产的核心逻辑是为了抢占确定性的增量市场窗口期。其扩产已不是简单的产能复制,而是高度定制化、技术迭代快速且与下游巨头深度绑定的战略性布局。

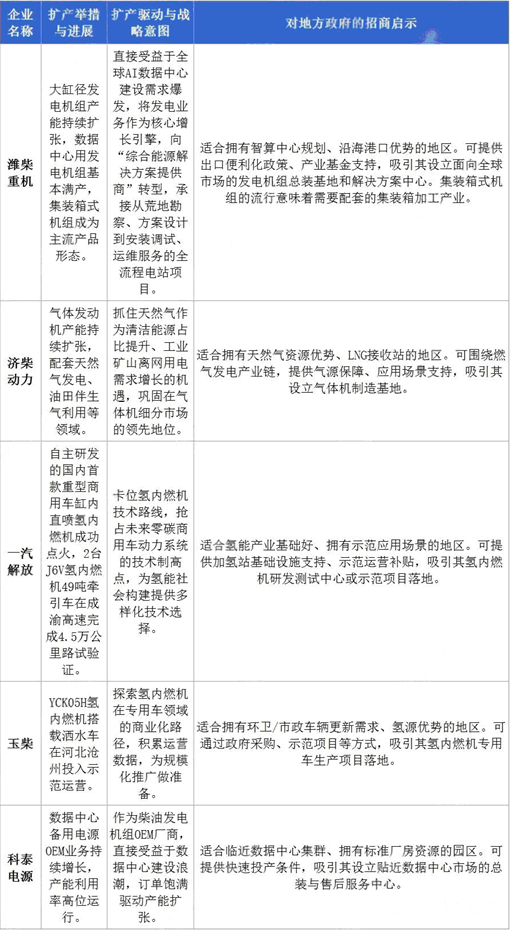

新兴与专用领域制造商扩产动向与需求评估

第一章 内燃机相关概述

1.1 内燃机的基本介绍

1.1.1 基本定义

1.1.2 主要优点

1.1.3 主要缺点

1.1.4 性能发展

1.2 内燃机的结构分类

1.2.1 着火方式

1.2.2 行程数量

1.2.3 冷却方式

1.2.4 气缸数目

1.2.5 气缸排列

1.2.6 增压方式

第二章 2023-2025年中国内燃机行业发展分析

2.1 2023-2025年中国内燃机行业发展综述

2.1.1 行业发展历程

2.1.2 行业发展政策

2.1.3 行业发展现状

2.1.4 行业发展成就

2.1.5 行业战略地位

2.1.6 行业发展影响

2.2 2023-2025年中国内燃机市场运行情况

2.2.1 产业链条结构

2.2.2 行业销量状况

2.2.3 细分市场分析

2.2.4 应用领域分析

2.2.5 对外贸易状况

2.2.6 市场竞争格局

2.2.7 区域发展分析

2.2.8 行业发展动态

2.2.9 行业发展建议

2.3 内燃机及配件制造行业上市公司财务运行状况分析

2.3.1 上市公司规模

2.3.2 上市公司分布

2.3.3 经营状况分析

2.3.4 盈利能力分析

2.3.5 营运能力分析

2.3.6 成长能力分析

2.3.7 现金流量分析

2.4 内燃机产业高质量发展规划

2.4.1 发展背景

2.4.2 指导思想

2.4.3 基本原则

2.4.4 发展目标

2.4.5 重点任务

2.4.6 保障措施

第三章 2023-2025年中国主要内燃机进出口发展分析

3.1 2023-2025年中国航空器用点燃往复式或旋转式活塞内燃机进出口数据分析

3.1.1 进出口总量数据分析

3.1.2 主要贸易国进出口情况分析

3.1.3 主要省市进出口情况分析

3.2 2023-2025年中国船舶用其他点燃往复或旋转式活塞内燃机进出口数据分析

3.2.1 进出口总量数据分析

3.2.2 主要贸易国进出口情况分析

3.2.3 主要省市进出口情况分析

3.3 2023-2025年中国其他输出功率≥132.39kw的压燃活塞内燃机进出口数据分析

3.3.1 进出口总量数据分析

3.3.2 主要贸易国进出口情况分析

3.3.3 主要省市进出口情况分析

3.4 2023-2025年中国往复式内燃机摩托车等,50ml<排量≤250ml进出口数据分析

3.4.1 进出口总量数据分析

3.4.2 主要贸易国进出口情况分析

3.4.3 主要省市进出口情况分析

第四章 2023-2025年中国内燃机产业链上游原材料行业发展分析

4.1 钢铁

4.1.1 行业发展政策

4.1.2 行业进口情况

4.1.3 区域分布状况

4.1.4 行业竞争格局

4.1.5 行业结构优化

4.1.6 行业转型发展

4.1.7 行业风险分析

4.1.8 行业发展路径

4.1.9 行业发展展望

4.2 有色金属

4.2.1 行业发展成果

4.2.2 行业价格状况

4.2.3 行业利润情况

4.2.4 对外贸易情况

4.2.5 区域分布情况

4.2.6 企业信心指数

4.2.7 行业存在问题

4.2.8 行业发展建议

4.2.9 行业发展前景

4.3 曲轴

4.3.1 行业基本概述

4.3.2 产业链条结构

4.3.3 市场发展规模

4.3.4 市场竞争格局

4.3.5 行业主要壁垒

4.3.6 主要技术分析

第五章 2023-2025年中国内燃机产业链下游行业发展分析

5.1 汽车

5.1.1 行业发展阶段

5.1.2 汽车保有数量

5.1.3 行业销量情况

5.1.4 行业出口情况

5.1.5 行业经济效益

5.1.6 行业发展建议

5.1.7 行业发展机遇

5.1.8 行业发展前景

5.1.9 行业发展趋势

5.2 船舶

5.2.1 行业发展历程

5.2.2 行业发展政策

5.2.3 行业运行情况

5.2.4 行业运行亮点

5.2.5 行业竞争格局

5.2.6 行业发展动态

5.2.7 行业服务平台

5.2.8 行业发展建议

5.2.9 行业发展机遇

5.3 农业机械

5.3.1 行业发展现状

5.3.2 行业发展规模

5.3.3 行业保有数量

5.3.4 行业动力情况

5.3.5 行业进口情况

5.3.6 行业竞争格局

5.3.7 行业发展动态

5.3.8 行业发展前景

5.3.9 行业发展趋势

5.4 工程机械

5.4.1 行业发展成就

5.4.2 行业发展规模

5.4.3 主要产品销量

5.4.4 细分市场分析

5.4.5 市场结构分析

5.4.6 行业出口数量

5.4.7 市场竞争格局

5.4.8 应用示范项目

5.4.9 行业发展前景

5.5 核电

5.5.1 市场规模状况

5.5.2 行业生产情况

5.5.3 核电机组数量

5.5.4 行业装机数量

5.5.5 市场竞争格局

5.5.6 行业投资情况

5.5.7 行业发展问题

5.5.8 行业发展策略

5.5.9 行业发展趋势

第六章 2023-2025年中国内燃机转型升级——氢内燃机行业发展分析

6.1 零碳及碳中和燃料主要内燃机类型

6.1.1 氢内燃机

6.1.2 氨内燃机

6.1.3 甲醇及掺氢甲醇内燃机

6.1.4 乙醇及掺氢乙醇内燃机

6.1.5 丁醇及掺氢丁醇内燃机

6.1.6 二甲醚及掺氢二甲醚内燃机

6.1.7 生物柴油内燃机

6.2 中国氢内燃机行业发展分析

6.2.1 氢内燃机系统分析

6.2.2 氢内燃机发展优势

6.2.3 氢内燃机发展现状

6.2.4 氢内燃机企业布局

6.2.5 氢内燃机主要技术

6.2.6 氢内燃机技术难点

6.2.7 氢内燃机发展建议

6.2.8 氢内燃机发展前景

6.3 中国氢内燃机行业发展动态分析

6.3.1 首台氢内燃机点火成功

6.3.2 技术开发平台搭建成功

6.3.3 首台氢内燃机重卡亮相

6.3.4 东风氢内燃机研发成功

6.3.5 吉利自主研发取得突破

6.4 中国氢动力船舶行业发展分析

6.4.1 行业发展背景

6.4.2 行业发展目标

6.4.3 行业发展现状

6.4.4 行业主要技术

6.4.5 行业战略布局

6.4.6 行业建设路径

6.4.7 行业发展建议

第七章 2023-2025年中国内燃机竞品——电机行业发展分析

7.1 中国电机行业发展综述

7.1.1 行业基本概述

7.1.2 行业驱动因素

7.1.3 行业阻碍因素

7.1.4 行业商业模式

7.1.5 行业壁垒分析

7.2 2023-2025年中国电机行业运行状况分析

7.2.1 行业发展政策

7.2.2 产业链条结构

7.2.3 行业发展现状

7.2.4 行业产量状况

7.2.5 对外贸易分析

7.2.6 行业竞争格局

7.3 电机行业上市公司财务运行状况分析

7.3.1 上市公司规模

7.3.2 上市公司分布

7.3.3 经营状况分析

7.3.4 盈利能力分析

7.3.5 营运能力分析

7.3.6 成长能力分析

7.3.7 现金流量分析

7.4 中国电机行业发展趋势预测分析

7.4.1 高效节能趋势

7.4.2 行业应用趋势

7.4.3 行业发展趋势

第八章 2023-2025年内燃机相关技术发展分析

8.1 内燃机及其零部件再制造关键技术

8.1.1 再制造拆卸技术

8.1.2 再制造清洗技术

8.1.3 再制造检测技术

8.1.4 再制造修复技术

8.1.5 再制造生产线装备

8.2 内燃机活塞环表面处理技术分析

8.2.1 镀铬处理技术

8.2.2 氮化处理技术

8.2.3 钼涂处理技术

8.2.4 等离子涂层技术

8.2.5 PVD和CVD镀膜技术

8.2.6 技术应用原则

8.3 提高内燃机热效率的关键技术分析

8.3.1 低摩擦技术

8.3.2 先进燃烧技术

8.3.3 智能可变技术

8.4 碳中和背景下新型内燃机技术发展分析

8.4.1 氢燃料内燃机技术

8.4.2 氨燃料内燃机技术

8.4.3 生物质燃料内燃机技术

8.4.4 内燃机低碳技术

8.5 内燃机零碳燃料技术

8.5.1 氢燃料技术

8.5.2 氨燃料技术

8.5.3 生物质燃料技术

8.5.4 电力合成液体燃料(e-fuel)技术

8.6 内燃机节能减排技术分析

8.6.1 进气技术

8.6.2 燃烧技术

8.6.3 停缸技术

8.6.4 电气化技术

第九章 2022-2025年中国内燃机行业相关企业经营状况分析

9.1 潍柴动力股份有限公司

9.1.1 企业发展概况

9.1.2 经营效益分析

9.1.3 业务经营分析

9.1.4 财务状况分析

9.1.5 核心竞争力分析

9.1.6 公司发展战略

9.1.7 未来前景展望

9.2 浙江新柴股份有限公司

9.2.1 企业发展概况

9.2.2 经营效益分析

9.2.3 业务经营分析

9.2.4 财务状况分析

9.2.5 核心竞争力分析

9.2.6 公司发展战略

9.2.7 未来前景展望

9.3 云南云内动力集团有限公司

9.3.1 企业发展概况

9.3.2 经营效益分析

9.3.3 业务经营分析

9.3.4 财务状况分析

9.3.5 核心竞争力分析

9.3.6 公司发展战略

9.3.7 未来前景展望

9.4 重庆长安汽车股份有限公司

9.4.1 企业发展概况

9.4.2 经营效益分析

9.4.3 业务经营分析

9.4.4 财务状况分析

9.4.5 核心竞争力分析

9.4.6 公司发展战略

9.4.7 未来前景展望

9.5 上海新动力汽车科技股份有限公司

9.5.1 企业发展概况

9.5.2 经营效益分析

9.5.3 业务经营分析

9.5.4 财务状况分析

9.5.5 核心竞争力分析

9.5.6 公司发展战略

9.5.7 未来前景展望

9.6 安徽全柴动力股份有限公司

9.6.1 企业发展概况

9.6.2 经营效益分析

9.6.3 业务经营分析

9.6.4 财务状况分析

9.6.5 核心竞争力分析

9.6.6 公司发展战略

9.6.7 未来前景展望

9.7 中国重汽集团济南卡车股份有限公司

9.7.1 企业发展概况

9.7.2 经营效益分析

9.7.3 业务经营分析

9.7.4 财务状况分析

9.7.5 核心竞争力分析

9.7.6 公司发展战略

9.7.7 未来前景展望

第十章 2026-2031年中国内燃机行业发展前景趋势预测

10.1 中国内燃机行业发展趋势分析

10.1.1 智能化

10.1.2 绿色化

10.1.3 专业化

10.1.4 物联网化

10.2 中国内燃机行业发展前景分析

10.2.1 氢燃优势明显

10.2.2 进口需求下降

10.2.3 整体发展前景

10.2.4 商用车领域前景

10.2.5 乘用车领域前景

10.2.6 工程机械前景

10.3 2026-2031年中国内燃机行业预测分析

1.1.2 2026-2031年中国内燃机行业影响因素分析

1.1.3 2026-2031年中国内燃机行业销量预测

图表目录

图表 中国内燃机产业发展历程

图表 中国内燃机行业政策汇总一览表

图表 内燃机产业链

图表 中国内燃机产业链全景图

图表 2022年全国内燃机销量走势

图表 2022年全国内燃机销量走势

图表 2022年全国内燃机商品进出口情况汇总表

图表 2021-2022年中国内燃机商品进口月度金额及增长率

图表 2021-2022年中国内燃机商品出口月度金额及增长率

图表 2023年多缸柴油机企业市场分布

图表 2023年多缸汽油机企业市场分布

图表 内燃机产业链生产企业分布热力地图(按注册地)

图表 内燃机及配件制造行业上市公司名单

图表 2018-2022年内燃机及配件制造行业上市公司资产规模及结构

图表 内燃机及配件制造行业上市公司上市板分布情况

图表 内燃机及配件制造行业上市公司地域分布情况

图表 2018-2022年内燃机及配件制造行业上市公司营业收入及增长率

图表 2018-2022年内燃机及配件制造行业上市公司净利润及增长率

图表 2018-2022年内燃机及配件制造行业上市公司毛利率与净利率

图表 2018-2022年内燃机及配件制造行业上市公司营运能力指标

图表 2022-2023年内燃机及配件制造行业上市公司营运能力指标

图表 2018-2022年内燃机及配件制造行业上市公司成长能力指标

图表 2022-2023年内燃机及配件制造行业上市公司成长能力指标

图表 2018-2022年内燃机及配件制造行业上市公司销售商品收到的现金占比

图表 2021-2023年中国航空器用点燃往复式或旋转式活塞内燃机进出口总额

图表 2021-2023年中国航空器用点燃往复式或旋转式活塞内燃机进出口(总额)结构

图表 2021-2023年中国航空器用点燃往复式或旋转式活塞内燃机贸易顺差规模

图表 2021-2022年中国航空器用点燃往复式或旋转式活塞内燃机进口区域分布

图表 2021-2022年中国航空器用点燃往复式或旋转式活塞内燃机进口市场集中度(分国家)

图表 2022年主要贸易国航空器用点燃往复式或旋转式活塞内燃机进口市场情况

图表 2023年主要贸易国航空器用点燃往复式或旋转式活塞内燃机进口市场情况

图表 2021-2022年中国航空器用点燃往复式或旋转式活塞内燃机出口区域分布

图表 2021-2022年中国航空器用点燃往复式或旋转式活塞内燃机出口市场集中度(分国家)

图表 2022年主要贸易国航空器用点燃往复式或旋转式活塞内燃机出口市场情况

图表 2023年主要贸易国航空器用点燃往复式或旋转式活塞内燃机出口市场情况

图表 2021-2022年主要省市航空器用点燃往复式或旋转式活塞内燃机进口市场集中度(分省市)

图表 2022年主要省市航空器用点燃往复式或旋转式活塞内燃机进口情况

图表 2023年主要省市航空器用点燃往复式或旋转式活塞内燃机进口情况

图表 2021-2022年中国航空器用点燃往复式或旋转式活塞内燃机出口市场集中度(分省市)

图表 2022年主要省市航空器用点燃往复式或旋转式活塞内燃机出口情况

图表 2023年主要省市航空器用点燃往复式或旋转式活塞内燃机出口情况

图表 2021-2023年中国船舶用其他点燃往复或旋转式活塞内燃机进出口总额

图表 2021-2023年中国船舶用其他点燃往复或旋转式活塞内燃机进出口(总额)结构

图表 2021-2023年中国船舶用其他点燃往复或旋转式活塞内燃机贸易顺差规模

图表 2021-2022年中国船舶用其他点燃往复或旋转式活塞内燃机进口区域分布

图表 2021-2022年中国船舶用其他点燃往复或旋转式活塞内燃机进口市场集中度(分国家)

图表 2022年主要贸易国船舶用其他点燃往复或旋转式活塞内燃机进口市场情况