当前行业处于技术迭代与需求爆发双轨并进阶段:AI算力驱动单机柜功率突破250kW,倒逼液冷渗透率从不足20%向50%跃升,政策强制PUE≤1.25与千亿级市场空间(2027年达1082亿元)持续催化产能落地。国产替代窗口期因3M退出加速开启,头部企业通过垂直整合提升原料自给率至80%以上,核心部件自主化率从35%向60%跃进。未来竞争聚焦纳米级材料纯度控制(如99.999%氟化液)、设备精度(±0.01mm冷板蚀刻)及国际认证壁垒(英伟达/台积电标准),而应用场景从数据中心向新能源汽车、半导体蚀刻等领域延展,技术壁垒与生态绑定强度将成为企业分化的关键变量。

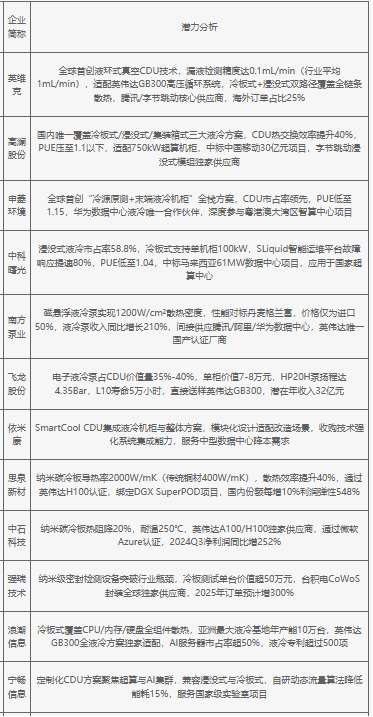

2025年中国AI液冷企业发展潜力分析