在“双碳”战略与《变压器能效提升计划》的强制要求下,变压器能效标准大幅提升,作为其核心铁芯材料的高性能、低损耗取向硅钢需求迎来刚性增长。

产能

截至2025年底,2025年中国取向硅钢产能约为451万吨,较2024年同比增长26.7%。到2026年产能有望接近500万吨。

产能结构

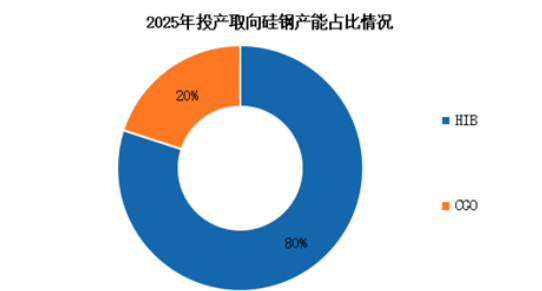

目前,投产的取向硅钢主要以HIB为主,占比达80%,主要受到下游需求刚性且集中于HIB等高附加值产品的影响。CGO产能占比达20%。

在“双碳”战略与《变压器能效提升计划》的强制要求下,变压器能效标准大幅提升,作为其核心铁芯材料的高性能、低损耗取向硅钢需求迎来刚性增长。

产能

截至2025年底,2025年中国取向硅钢产能约为451万吨,较2024年同比增长26.7%。到2026年产能有望接近500万吨。

产能结构

目前,投产的取向硅钢主要以HIB为主,占比达80%,主要受到下游需求刚性且集中于HIB等高附加值产品的影响。CGO产能占比达20%。