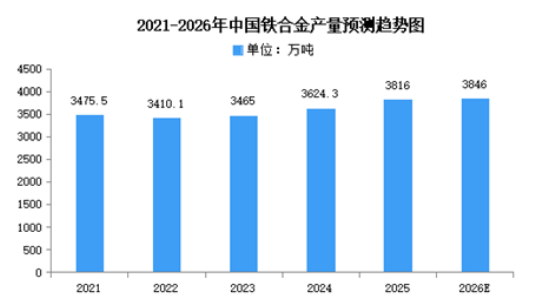

“双碳”背景下,铁合金行业供需逐步得到改善,在减排的驱动下将进入高质量发展阶段。2025年中国铁合金产量达3816万吨,同比增长5.6%。2026年中国铁合金产量将达3846万吨。

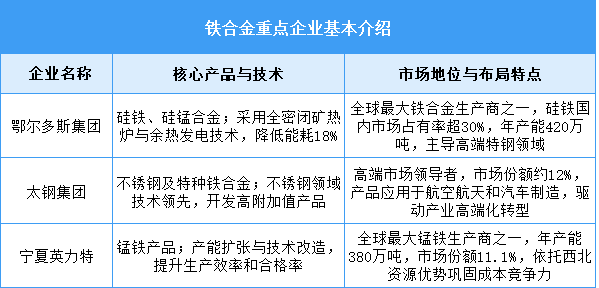

重点企业分析

铁合金行业的重点企业布局呈现高度集中化与差异化竞争态势,核心技术聚焦于低碳冶炼、智能制造和资源综合利用,推动产业向绿色高效方向转型;市场结构以头部企业主导(前十大企业份额超60%),区域集群化特征显著(如华北、西北的资源与产能优势),并通过全球化扩张和技术创新强化竞争力,整体趋势指向高端化、可持续与产业整合。