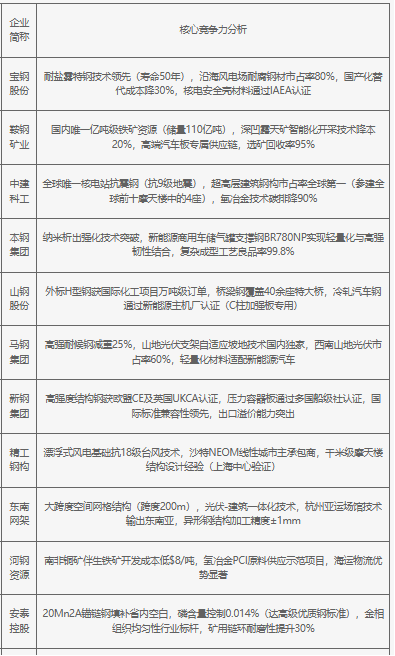

当前行业呈现“绿色转型与高端替代双轨并进”特征:头部企业依托资源规模优势及全产业链降本能力主导市场;中游企业聚焦特种场景技术突破(如深海耐寒、核电阻震),以材料纯净度控制与智能工艺构建差异化壁垒;新兴势力则通过国际标准认证(UKCA/CBAM)及资源循环利用(伴生矿提纯)开拓增量空间。核心挑战在于突破低碳冶金成本瓶颈与国际定价权缺失,未来竞争将加速向氢基炼钢及跨境绿标互认维度升级。

2025年中国结构钢重点企业核心竞争力分析

当前行业呈现“绿色转型与高端替代双轨并进”特征:头部企业依托资源规模优势及全产业链降本能力主导市场;中游企业聚焦特种场景技术突破(如深海耐寒、核电阻震),以材料纯净度控制与智能工艺构建差异化壁垒;新兴势力则通过国际标准认证(UKCA/CBAM)及资源循环利用(伴生矿提纯)开拓增量空间。核心挑战在于突破低碳冶金成本瓶颈与国际定价权缺失,未来竞争将加速向氢基炼钢及跨境绿标互认维度升级。

2025年中国结构钢重点企业核心竞争力分析